KRYZYS NA RYNKU SUROWCÓW.

Od początku bieżącego roku sukcesywnie drożeją surowce stosowane do produkcji chemii budowlanej. Jest to spowodowane ich ograniczoną dostępnością, wynikającą m.in. z problemów w fabrykach o zasięgu globalnym, i rosnącego popytu na półprodukty.

Skutki odczują nie tylko producenci chemii budowlanej, zmuszeni do podnoszenia cen, lecz w efekcie także cała branża budowlana. Prognozy mówią o utrzymaniu się tendencji wzrostowej przynajmniej do końca roku.

Jesteśmy świadkami kryzysu na rynku chemii budowlanej. Od stycznia 2017 r. nastąpił radykalny wzrost cen surowców – średnio o 10–22%. Większe wzrosty cen można było zaobserwować w II kwartale 2017 r. Zjawisko nabiera tempa i wiadomo już, że nie jest to tylko chwilowe wahanie cen na rynkach międzynarodowych.

Skutki gwałtownego skoku cen surowców odczują nie tylko producenci chemii budowlanej, lecz cała branża budowlana i deweloperska – a w konsekwencji także nabywcy mieszkań i osoby planujące remont. Do tej pory nie wszystkie firmy w Polsce zdecydowały się na podwyżki, gdyż decyzja ta zależy od wielu czynników, m.in. podpisanych kontraktów z dostawcami surowców i własnych stanów magazynowych. Producenci chemii budowlanej przewidują jednak, że jest to kwestia jeszcze maksymalnie 2–3 miesięcy i każdy producent będzie zmuszony dokonać korekty cen. Z ostatnich podwyżek, w czerwcu zdecydował się na nie Den Braven, od 1 lipca br. Selena.

W związku z zaistniałą sytuacją na rynkach międzynarodowych znaczna część producentów chemii, działających w Polsce, będzie zmuszona podnieść ceny w większości grup produktowych. W miarę możliwości zakłady starają się amortyzować część kosztów lub podejmują inne działania, które mają na celu zminimalizowanie efektu wzrostu cen surowców, tak aby nie były one mocno odczuwalne przez ich kontrahentów. Kluczowa jest jednak jakość oferowanych produktów, dlatego w pewnym momencie regulacja cen może okazać się konieczna. Zależy nam zatem, żeby zjawiska i sytuacje na światowym rynku surowców, które wpływają na podwyżki cen, były jak najbardziej zrozumiałe dla klientów producentów chemii – komentuje obecne wyzwania branży p.o. Dyrektora Zarządzającego Polskiego Związku Producentów Farb i Klejów, Bartłomiej Ślązak.

Opinie producentów

– Wzrost cen surowców do produkcji chemii budowlanej to sytuacja bezprecedensowa na skalę europejską. W przypadku pian poliuretanowych bardzo opóźnialiśmy podwyżkę licząc, że rynek się ustabilizuje – i nie wprowadziliśmy jej w I kwartale 2017 r. W maju jednak sytuacja pogorszyła się na tyle, że musieliśmy ogłosić aż dwie korekty cenowe. Pomimo tak spektakularnych podwyżek surowców producenci, zarówno my jak i nasza konkurencja, część tych wzrostów biorą na siebie, starając się odciążyć nabywców. Przyszłość jest nadal niepewna, dlatego w obecnej sytuacji ciężko nam podpisywać jakiekolwiek długoterminowe zobowiązania. – komentuje Piotr Dąbrowski, prezes Den Braven.

– W przypadku produkcji farb podstawowym składnikiem jest biel tytanowa, która z powodu ograniczonej podaży osiąga w 2017 r. coraz wyższe ceny. W tym roku wprowadziliśmy już jedną podwyżkę i nie wykluczam, że będziemy musieli dokonać następnej korekty cenowej, jeżeli sytuacja się nie zmieni. Podejmujemy różne działania, które mają na celu zminimalizować efekt wzrostu cen surowców, ale wyłącznie takie, które nie uderzą w jakość oferowanych produktów – podkreśla prezes PPG Deco Polska, Sławomir Majchrowski.

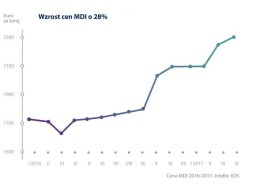

– Przykładowo, przy 30-procentowym wzroście ceny izocyjanianów MDI, nasze piany poliuretanowe na ich bazie trafiają do dystrybucji droższe już tylko o 15%. Korekta cen jest w zaistniałej sytuacji konieczna, abyśmy mogli utrzymać wysoką jakość produktów i zapewnić ich nieprzerwaną dostępność. Dla naszych kontrahentów są to kwestie priorytetowe, bo pozwalają im wywiązywać się ze swoich dotychczasowych zobowiązań biznesowych i podpisywać nowe zlecenia – opisuje politykę firmy prezes Seleny SA, Andrzej Ulfig.

Przyczyny wzrostu cen

Znacząca podwyżka cen chemii budowlanej spowodowana jest przede wszystkim zmniejszoną podażą surowców wykorzystywanych w produkcji, połączoną z rosnącym popytem na półprodukty. Przykłada się do tego globalne ożywienie gospodarcze i związany z tym rosnący popyt na półprodukty. – Warto wspomnieć także o dynamicznym rozwoju przemysłu motoryzacyjnego, który również intensywnie korzysta z surowców do produkcji poliuretanów – dodaje Piotr Dąbrowski. Na rynku drożeją surowce do produkcji pianek, klejów, uszczelniaczy i opakowań, m.in. MDI, DME, stosowanego w pianach poliuretanowych; SBS, kauczuku chloroprenowego, kalafonii, rozpuszczalnika MEK, benzenu – składników klejów; polietylenu oraz stali do produkcji opakowań.

Zmniejszona dostępność surowców lub ich brak wynikają ze splotu nieszczęśliwych zdarzeń, które nastąpiły w kluczowych dla światowej produkcji fabrykach. W każdym segmencie asortymentowym na świecie istnieje tylko parę kluczowych producentów. Jeśli jeden z nich ma jakikolwiek problem, odczuwa go cała branża – a kłopotów w ostatnim czasie nie brakowało. Przykładem jest jeden z największych producentów surowców piany, Wanhua Chemical. Po eksplozji fabryki w Chinach we wrześniu ubiegłego roku, dostawca zdołał uruchomić jedynie część utraconej zdolności produkcyjnej. Wybuch jednostki BASF w Ludwigshafen (Niemcy), największego tego typu obiektu w Europie, spowodował ograniczenia w dostawach na surowce, takie jak monomer styrenu, styren i tlenek propylenu. W tym roku część produkcji musiał zatrzymać także Covestro – globalny producent gazów MDI, kontrolujący trzy fabryki w samej Europie. Największy na świecie dostawca polioli do produkcji poliuretanów, DOW Chemical, znacząco ograniczył działalność, a nawet zaprzestał wytwarzania niektórych surowców. Momentive, globalny lider produkcji silikonów, zamknął w styczniu linie produkcyjne silikonów acetoxy i polimerów. W II kwartale 2017 r. nieplanowane zatrzymania produkcji miały miejsce w zakładach należących do Huntsman w Holandii i BorsodChem na Węgrzech. To tylko niektóre ze zdarzeń, wpływających na podaż surowców. Dodajmy do tego zaostrzającą się sytuację na Bliskim Wschodzie i mamy przepis na europejski kryzys branży produkcji chemii budowlanej.

Konkretne liczby

W ostatnim czasie, w większości przypadków od stycznia lub kwietnia 2017 r., można było odnotować następujące wahania cen. Surowce do produkcji pian jednokomponentowych odnotowały: prawie 30% wzrost ceny MDI, 30% DME, 13% propylenu, 8% polioli. Składniki klejów rozpuszczalnikowych podskoczyły następująco: SBS 40–50%, kauczuk chloroprenowy 17–30%, kalafonia 27%, rozpuszczalnik MEK 61%, żywice 7–9%, monomer styrenu 18%. W segmencie uszczelniaczy zdrożały: polimery – o 9% (w III kwartale 2017 r. przewidywany jest kolejny wzrost, tym razem o 20%), monomer styrenu (jw.), akrylan butylu – 12%, dyspersja akrylowo-styrenowa – 5%. Cena stali, z której produkowane są opakowania, wzrosła o 5–10%. Przewiduje się, że w tym roku same opakowania zdrożeją o 5–11%, zależnie od segmentu produktowego.

Prognozy na drugie półrocze 2017 r.

Producenci przewidują, że uspokojenie cen surowców do produkcji pian poliuretanowych nastąpi w czwartym kwartale. W przypadku innych surowców, szczególnie do produkcji klejów i opakowań, do końca 2017 r. możemy się spodziewać ciągłych i znaczących podwyżek. Będą rosnąć także ceny samych opakowań. Braki magazynowe w Europie na pewno spowodują wzrost zainteresowania importem, szczególnie z Azji, który może być remedium na problemy, z jakimi borykają się obecnie wytwórcy w Europie.

Można już mówić o długofalowym kryzysie na rynku surowców stosowanych w produkcji chemii budowlanej. Część polskich wytwórców już teraz zmuszona została do korekty cen, a rynek czeka na reakcję pozostałych graczy. Pewne jest, że skutki gwałtownie drożejących surowców odczują nie tylko sami producenci, lecz także cała branża budowlana, remontowa, deweloperska i motoryzacyjna, a finalnie również przedsiębiorcy z innych sektorów i osoby prywatne. Czas pokaże, czy jest to sytuacja przejściowa, czy też ceny przez dłuższy czas nie wrócą do stanu z 2016 r.

Źródło: PZPFiK.