OPTYMISTYCZNE PERSPEKTYWY DŁUGOTERMINOWE DLA BUDOWNICTWA KOLEJOWEGO

Całkowite nakłady na infrastrukturę kolejową zaplanowane na lata 2024–2030 w ramach kilku publicznych programów inwestycyjnych wynoszą blisko 250 mld zł. Jest to kwota ponad dwukrotnie wyższa od zdolności przerobowych polskiej branży budownictwa kolejowego. W świetle tak znaczącej dysproporcji spodziewać się można urealnienia oficjalnych planów, głównie poprzez wydłużenie harmonogramów niektórych ambitnych zadań inwestycyjnych. Istotnym problemem branży kolejowej pozostaje wyraźny rozdźwięk pomiędzy ambitnymi oficjalnymi zapowiedziami a rzeczywistym wolumenem inwestycji kierowanych do realizacji.

Jak wynika z raportu Spectis Budownictwo kolejowe w Polsce 2024–2029, łączne środki finansowe zapisane na lata 2024–2030 na infrastrukturę kolejową tylko w ramach trzech głównych rządowych programów wspierających kolej (tj. Krajowy Program Kolejowy, II etap programu inwestycyjnego CPK oraz Kolejowy Program Utrzymaniowy) przekraczają 200 mld zł. Doliczając do tego programy inwestycyjne o mniejszej skali (Kolej Plus i Program Inwestycji Dworcowych), inwestycje kolejowe finansowane z KPO, a także zakładane nakłady inwestycyjne samorządów na infrastrukturę tramwajową, całkowite planowane nakłady na infrastrukturę szynową w okresie 2024–2030 sięgają blisko 250 mld zł, co daje 35 mld zł rocznie, czyli dwukrotnie więcej, niż wynoszą moce przerobowe branży budownictwa kolejowego.

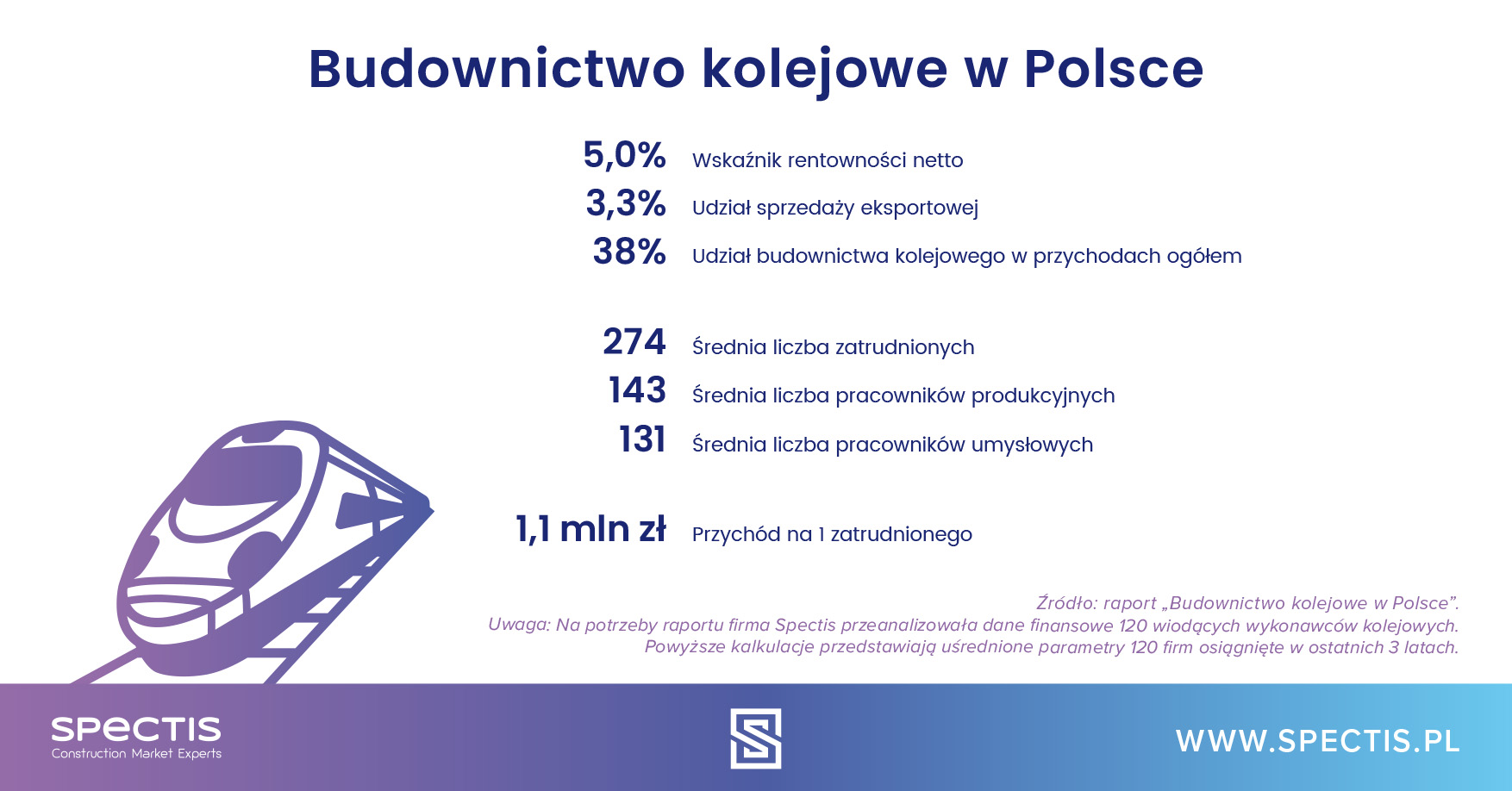

W raporcie analizie poddano 120 największych wykonawców kolejowych, zdefiniowanych jako firmy specjalizujące się w realizacji robót w zakresie dróg kolejowych i tramwajowych, trakcji elektrycznej, sterowania ruchem kolejowym oraz kolejowych obiektów inżynieryjnych. Wprawdzie ich całkowite roczne przychody wyniosły w 2022 r. 38 mld zł, jednak z tej kwoty tylko 36% generowane było przez segment kolejowy.

Poprawa portfela zamówień wiodących wykonawców

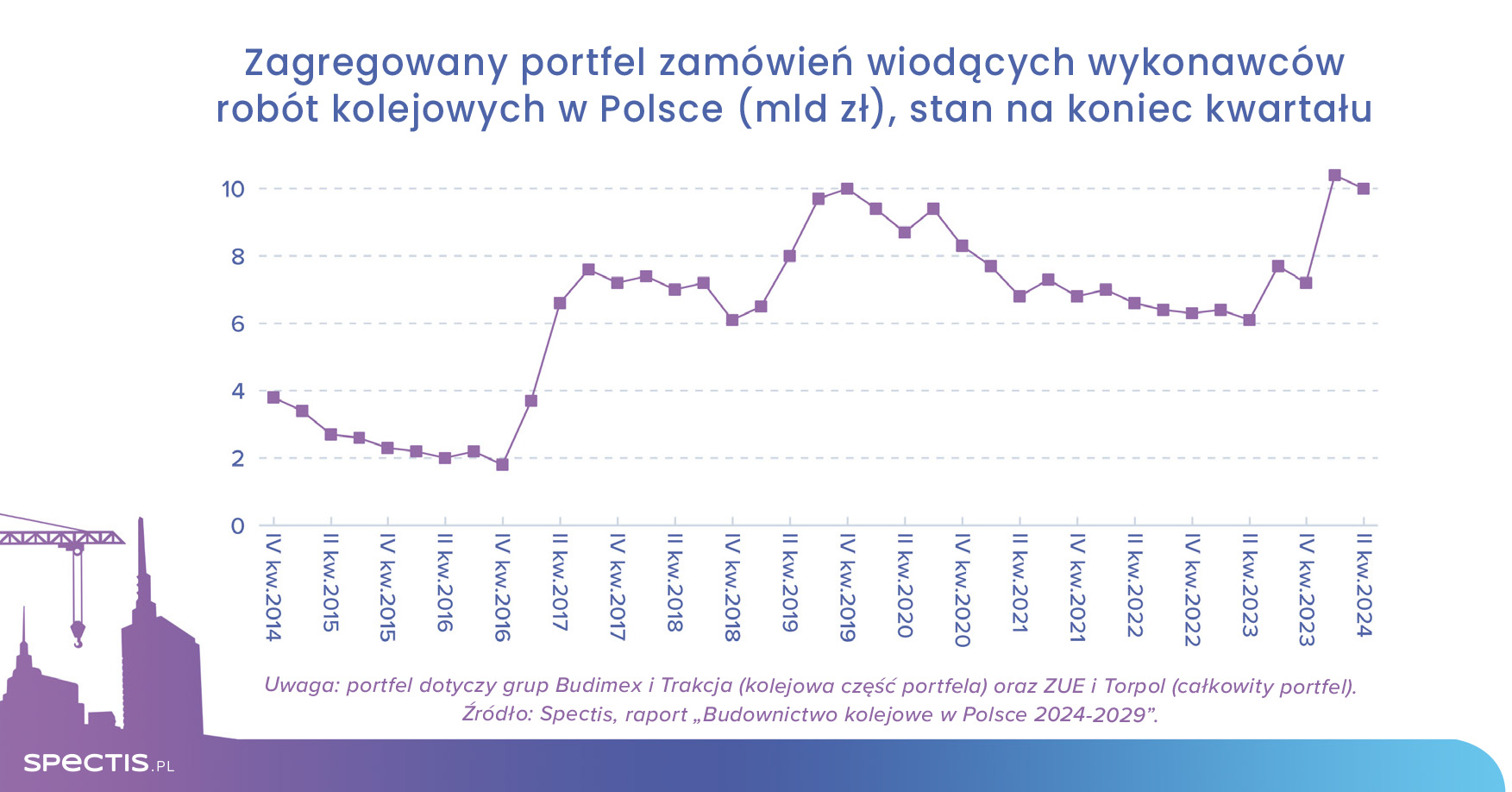

Dla bezpiecznego rozwoju swoich zdolności produkcyjnych firmy wykonawcze potrzebują stabilnego i rozłożonego na co najmniej dekadę dopływu nowych kontraktów, a z tym w minionych latach było niestety krucho. Obserwowane w ubiegłych latach osłabienie aktywności przetargowej spółki PKP PLK przez około 2 lata znajdywało odzwierciedlenie w kalkulowanym przez Spectis zagregowanym portfelu zamówień czterech wiodących wykonawców kolejowych (grupy Torpol, Budimex, ZUE, Trakcja), który w trakcie 2023 r. wynosił nieco ponad 6 mld zł wobec 10 mld zł na koniec 2019 r.

Pomimo przejściowego osłabienia aktywności przetargowej długoterminowe prognozy dla budownictwa kolejowego pozostają obiecujące, co zaczyna być już widoczne w portfelach zamówień wiodących wykonawców raportowanych w I półroczu 2024 r.

W przygotowaniu inwestycje warte 100 mld zł

W raporcie analizie poddano 270 realizowanych oraz realnych do realizacji w najbliższych latach inwestycji kolejowych. Ich szacunkowa wartość to 127 mld zł, z czego 30 mld zł (24% całości) przypada RAPORTna inwestycje w budowie, a 97 mld zł na inwestycje będące na etapie przetargu, planowania lub wstępnej koncepcji. Tak znacząca dysproporcja pomiędzy wartością inwestycji w realizacji a inwestycji planowanych świadczy o dużym długoterminowym potencjale rozwoju tego segmentu budownictwa. Największa wartość inwestycji kolejowych przypada na województwa: małopolskie, śląskie, łódzkie, mazowieckie, pomorskie i podlaskie. Łącznie te sześć regionów odpowiada za ponad 70% wszystkich realizowanych i planowanych inwestycji. Regionami o najsłabszej aktywności inwestycyjnej w segmencie kolejowym w najbliższych latach będą natomiast województwa opolskie, lubuskie i świętokrzyskie.

Nadjeżdżają Koleje Dużych Prędkości

Po powyborczym okresie niepewności w ostatnich miesiącach poznaliśmy więcej szczegółów, jeśli chodzi o plany rządowe względem inwestycji kolejowych.

Na konferencji w czerwcu 2024 r. premier Donald Tusk ogłosił, że Centralny Port Komunikacyjny powstanie oraz że rynek budowlany może liczyć na realizację Kolei Dużych Prędkości. W ramach KDP planowane są inwestycje, które pozwolą na szybsze podróżowanie pomiędzy dużymi miastami w kraju. Na wybranych trasach pociągi rozpędzą się do prędkości ponad 300 km/h.

Priorytetem dla projektu KDP jest budowa tzw. linii „Y” i to właśnie od tego projektu rozpocznie się cały proces rozwoju szybkich pociągów w Polsce. Jest to trasa mająca połączyć Warszawę i Łódź z Poznaniem oraz Wrocławiem, z rozwidleniem w okolicy Sieradza. Koszt projektu o długości 480 km szacuje się wstępnie na blisko 80 mld zł. Proponowane terminy realizacji prezentują się bardzo ambitnie. Jako pierwszy do 2032 r. zostanie oddany do użytkowania odcinek Warszawa–CPK–Łódź. W 2035 r. zostanie zakończona budowa całej linii, uzupełniona o odcinki Łódź–Wrocław i Sieradz–Poznań. Po budowie „Y” planowane jest zapewnienie szybkiego połączenia na trasie Warszawa–Gdańsk, a następnie połączenie Warszawy ze Szczecinem, gdzie pociągi mają jeździć w czasie poniżej 4 godzin. Oddanie tych linii to horyzont 2040 r.

Realizacja największych kontraktów stopniowo postępuje

Spośród inwestycji kolejowych będących obecnie w fazie realizacyjnej lub przetargowej najważniejsze zadania obejmują m.in. prace na: linii Łódź Fabryczna–Lublinek (tunel kolejowy dalekobieżny), linii E65 Katowice Szopienice Płd. –Katowice Piotrowice, linii E75 Czyżew–Białystok, w Rejonie Przeładunkowym Małaszewicze, infrastrukturze systemu ERTMS/GSM-R, linii średnicowej Warszawa Wschodnia–Warszawa Zachodnia, linii E65 Zabrzeg–Zebrzydowice (granica państwa), linii Łódź Fabryczna–Łódź Kaliska (tunel średnicowy), linii nr 201 i 214 Kościerzyna–Somonino–Kartuzy, obwodnicy towarowej Poznania, linii nr 202 Lębork–Słupsk, linii nr 201 Somonino–Gdańsk Osowa, linii E65 Tychy–Most Wisła, linii nr 38 Ełk–Korsze (etap I i II), linii nr 104 Chabówka–Nowy Sącz, linii nr 104 Limanowa–bocznica Klęczany, linii nr 131 Chorzów Batory–Nakło Śląskie oraz linii E65 Będzin–Katowice Szopienice Płd.

Poza modernizacją infrastruktury kolejowej najbliższe lata przyniosą także inwestycje w rozwój miejskich linii tramwajowych, których wartość sięgnąć może 15 mld zł, na co składać się będzie budowa ok. 100 km nowych linii tramwajowych oraz modernizacja 200 km tras.

Kluczowe projekty kolejowe w ramach KPO po rewizji

W sierpniu 2024 r. Ministerstwo Infrastruktury dokonało przeglądu projektów planowanych do wdrożenia przez PKP PLK, finansowanych z KPO. Efektem tych prac jest decyzja o zmianie sposobu zagospodarowania części środków zaplanowanych na ten cel. Zostaną one przeznaczone na realizację projektów, dzięki którym osiągnięte zostaną lepsze efekty dla rozwoju sieci kolejowej w Polsce. Wybrane postępowania PKP PLK planuje ogłosić w IV kw. 2024 r. Łączna wartość unijnego wsparcia z KPO na kolej to ponad 18 mld zł.

Niska rentowność barierą dla szybkiego rozwoju sektora

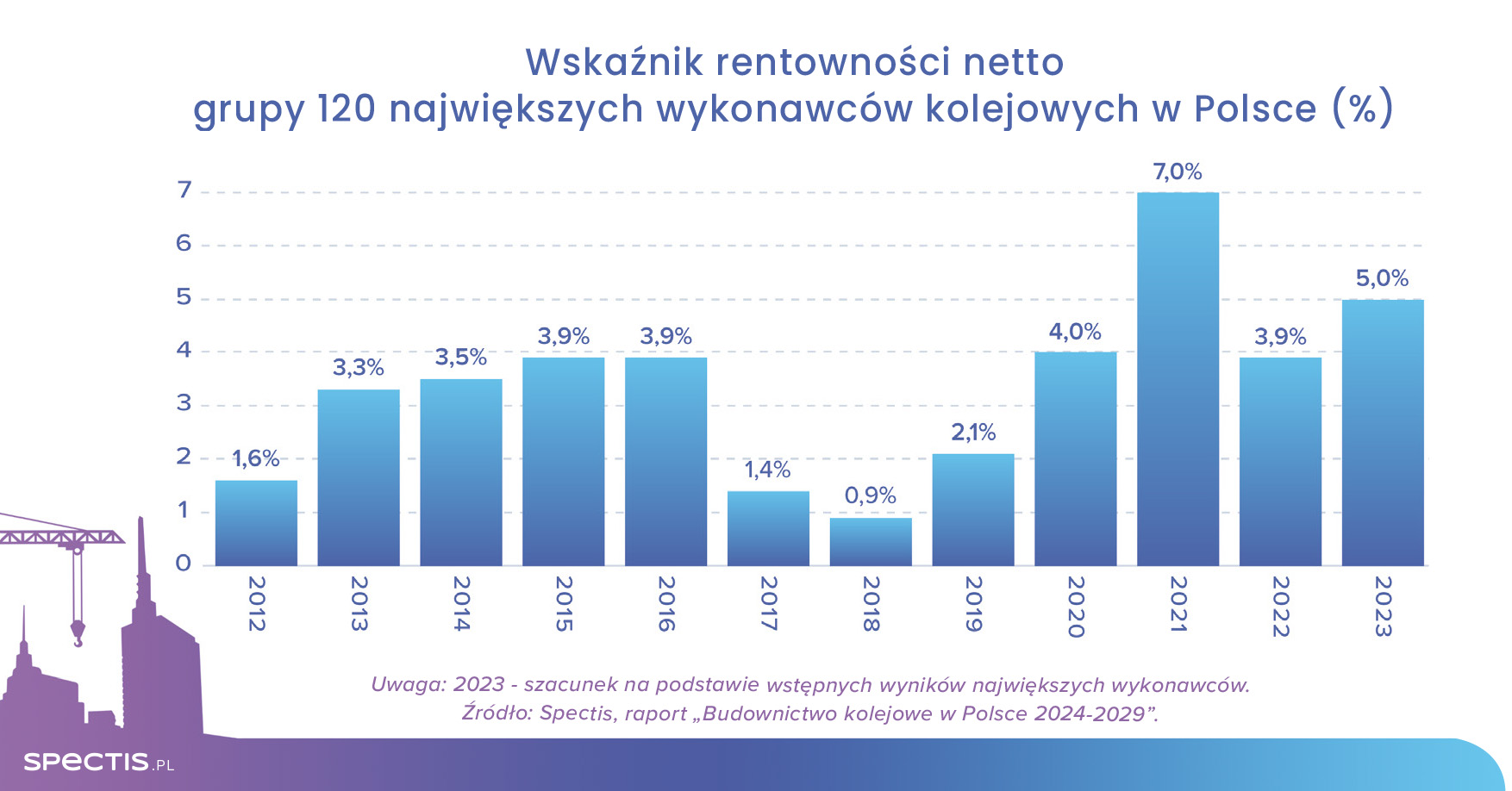

Problemem branży budownictwa kolejowego pozostaje stosunkowo niska rentowność. W latach 2017–2022 średnia rentowność netto w grupie 120 wykonawców wyniosła 3,2%. Na obniżenie wyniku całej branży wpłynęły w tamtym okresie problemy finansowe kilku znaczących wykonawców. Jak wynika z analizy wstępnych wyników finansowych największych wykonawców, w 2023 r. rentowność netto branży wzrosła do poziomu ok. 5%. Nadal jednak nie jest to wynik imponujący.