20 LAT ROZWOJU RYNKU MATERIAŁÓW BUDOWLANYCH

Na przestrzeni ostatnich 20 lat krajowy rynek materiałów budowlanych przeszedł fundamentalną transformację. Począwszy od regulacyjnych wstrząsów, jak podwyżka VAT na materiały tuż przed akcesją, przez potężne impulsy inwestycyjne ze środków unijnych, aż po współczesne wyzwania związane z inflacją, cyfryzacją i Zielonym Ładem – sektor ten ulegał nieustannej ewolucji.

Kluczową rolę w tej przemianie odegrały zarówno firmy produkcyjne, które modernizowały swoje linie i dostosowywały ofertę do wymogów UE, jak i dystrybutorzy, którzy budowali sieci, inwestowali w logistykę, cyfrowe kanały sprzedaży i relacje z klientem końcowym. Relacja producent–dystrybutor również uległa przeobrażeniu – z tradycyjnego układu dostawczego do strategicznego partnerstwa, w którym wspólne działania szkoleniowe, planowanie logistyki i integracja danych stanowią podstawę konkurencyjności. Dziś, w obliczu zmian pokoleniowych, presji kosztowej i zmieniających się zwyczajów zakupowych, branża wkracza w kolejny etap transformacji. Skrótowy przegląd dwóch dekad pozwala nie tylko zrozumieć, jak daleko zaszliśmy, ale również wskazuje kierunki rozwoju na najbliższe lata.

Dwie dekady przemian

Wejście Polski do Unii Europejskiej w 2004 r. zapoczątkowało okres bezprecedensowych zmian w całej gospodarce, a szczególnie w budownictwie i rynku materiałów budowlanych. Już wcześniej inwestycje indywidualne były stymulowane ulgami podatkowymi, ale dopiero dostęp do funduszy europejskich dał sektorowi impuls, który uruchomił falę inwestycji infrastrukturalnych, modernizacyjnych i mieszkaniowych. Środki unijne przeznaczano przede wszystkim na rozwój dróg, energetyki, obiektów publicznych – szkół, szpitali, hal sportowych – oraz na termomodernizację, która objęła kilkanaście tysięcy budynków i pochłonęła ponad 11 mld zł.

Konsumpcję beczki miodu poprzedził smak dziegciu. Tuż przed oficjalnym przystąpieniem Polski do Unii Europejskiej rynek materiałów budowlanych doświadczył gwałtownego wstrząsu. Nagłe podniesienie VAT z 7 proc. do 22 proc. na materiały budowlane tuż przed akcesją spowodowało panikę zakupową wśród inwestorów indywidualnych, którzy masowo składali zamówienia w hurtowniach. Przez pewien czas rynek był przegrzany – środki pieniężne płynęły szerokim strumieniem, ale fizyczne dostawy materiałów trwały wiele miesięcy. Powodowało to duże zakłócenia w normalnym funkcjonowaniu zakładów produkcyjnych i składów w zakresie logistyczno-magazynowym.

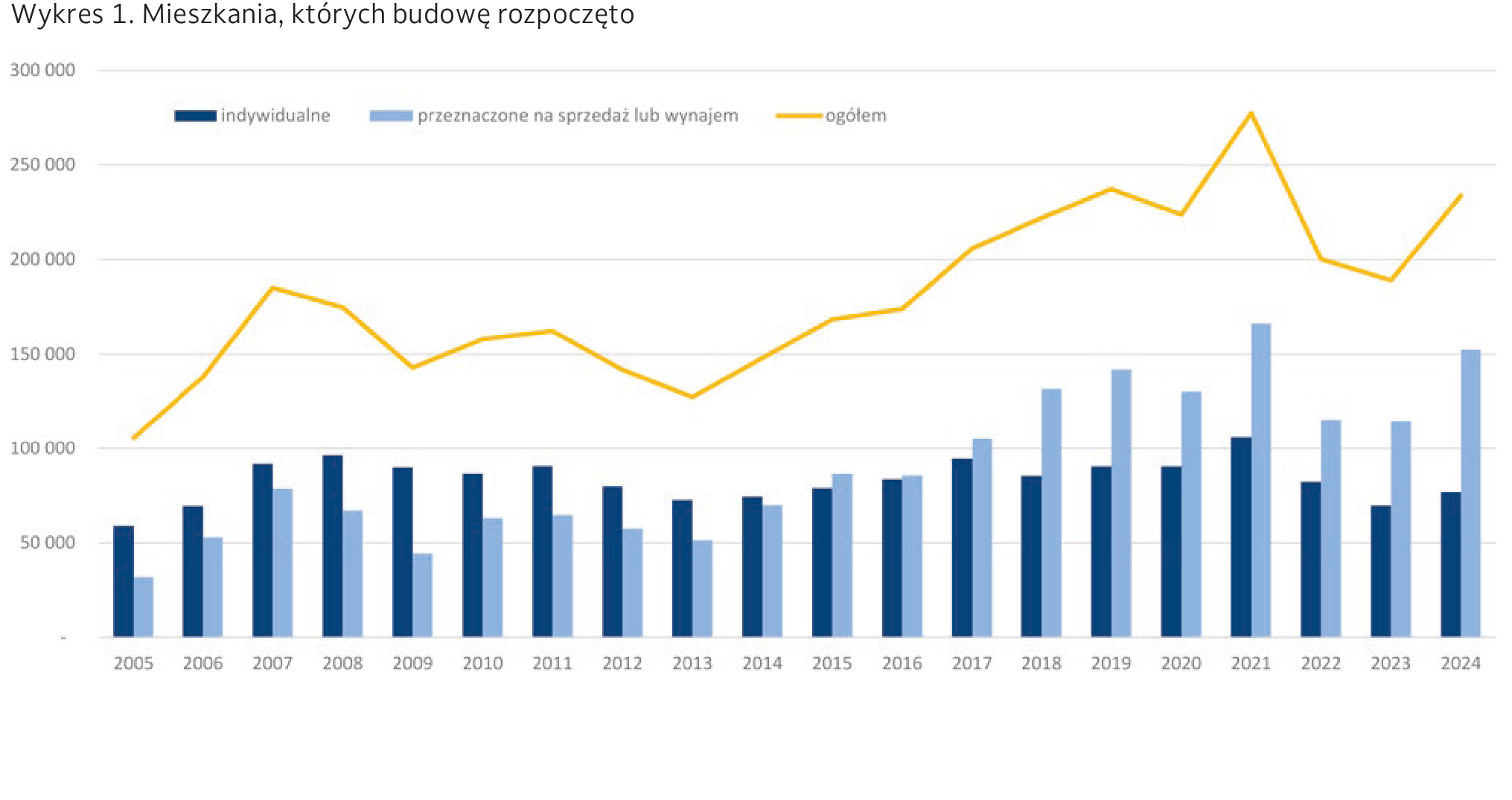

W kolejnych latach zmieniała się struktura rynku. Przez pierwszą dekadę XXI wieku dominowało budownictwo indywidualne, jednak od około 2015 r. coraz wyraźniej przeważać zaczęły inwestycje deweloperskie – bardziej dynamiczne, ale też bardziej wrażliwe na zmiany koniunktury. Kryzys z lat 2008–2014 wyhamował tempo rozwoju, ale odbicie po tym okresie było silne, a jego kulminacja przypadła na rekordowy sezon 2021/22. Rządowe programy mieszkaniowe dodatkowo napędzały popyt, co przełożyło się bezpośrednio na zapotrzebowanie na materiały budowlane.

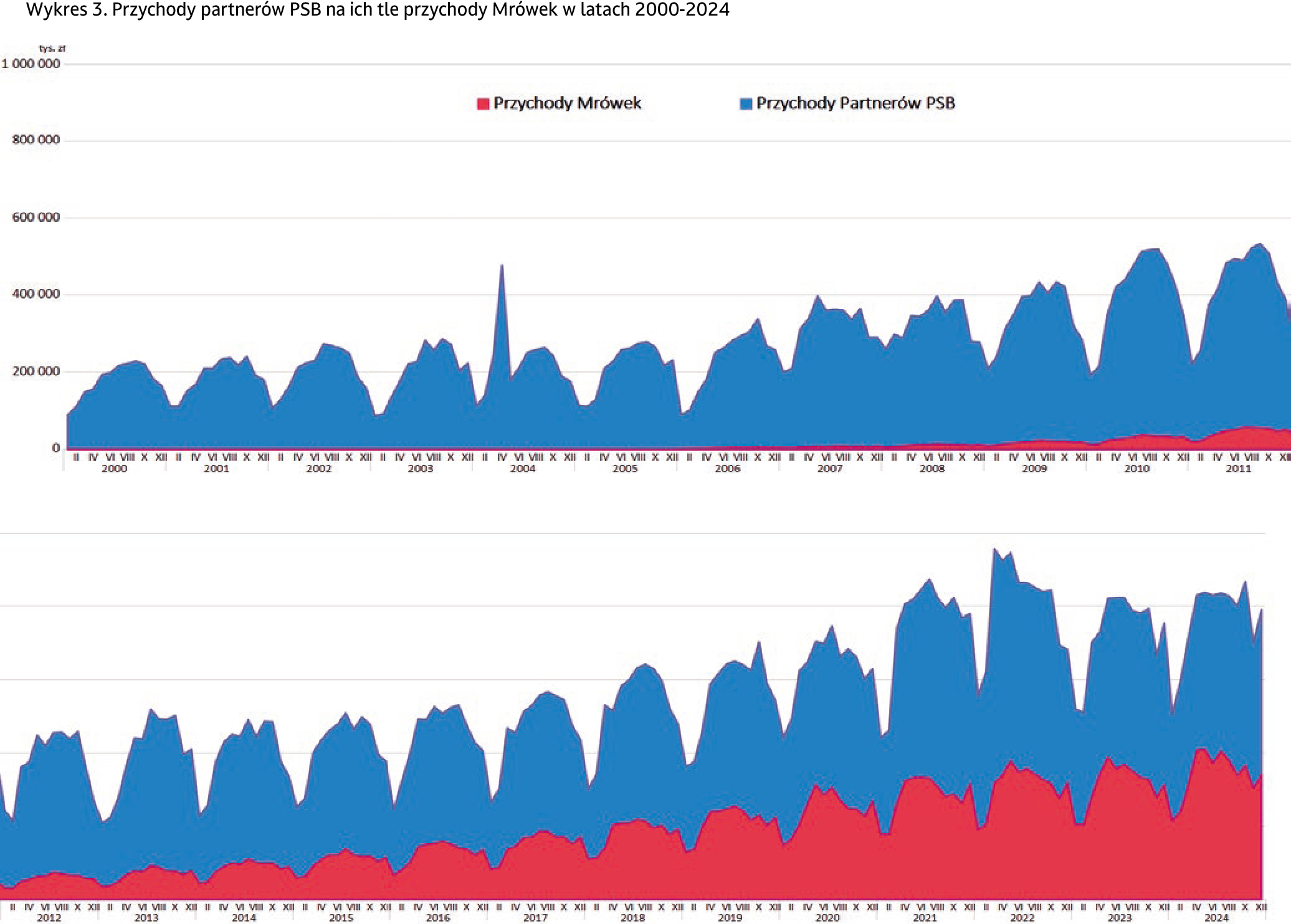

Wraz z rozwojem budownictwa zmieniała się również dystrybucja materiałów. W początkowym okresie transformacji, a także w pierwszych latach po akcesji do UE w Polsce dominowała dystrybucja poprzez hurtownie budowlane, będąca jedną z najbardziej rozdrobnionych w Europie. W 2000 roku jej wielkość szacowano na 15 mld zł, działało wówczas ok. 12 tys. podmiotów, w tym 70 marketów dom i ogród w dużych miastach (należących do 5 sieci), których udział szacowano na 8 proc. Grupa PSB jako pierwsza dostrzegła potencjał lokalnych społeczności i rozpoczęła rozwój sieci Mrówka w mniejszych miejscowościach. Z czasem zaczęli pojawiać się inni gracze – w 2011 r. działało już 430 marketów (w tym 88 Mrówek), z 36-proc. udziałem na rynku wartym łącznie 38 mld zł. Dzisiaj cały sektor dystrybucji w placówkach stacjonarnych (ok. 70 mld zł) jest wartościowo podzielony niemal po połowie (hurtownie i sklepy specjalistyczne – 53 proc., DIY – 47 proc.), mimo że nadal marketów dom i ogród w Polsce jest ok. 1000, a składów i sklepów specjalistycznych około 12 tysięcy.

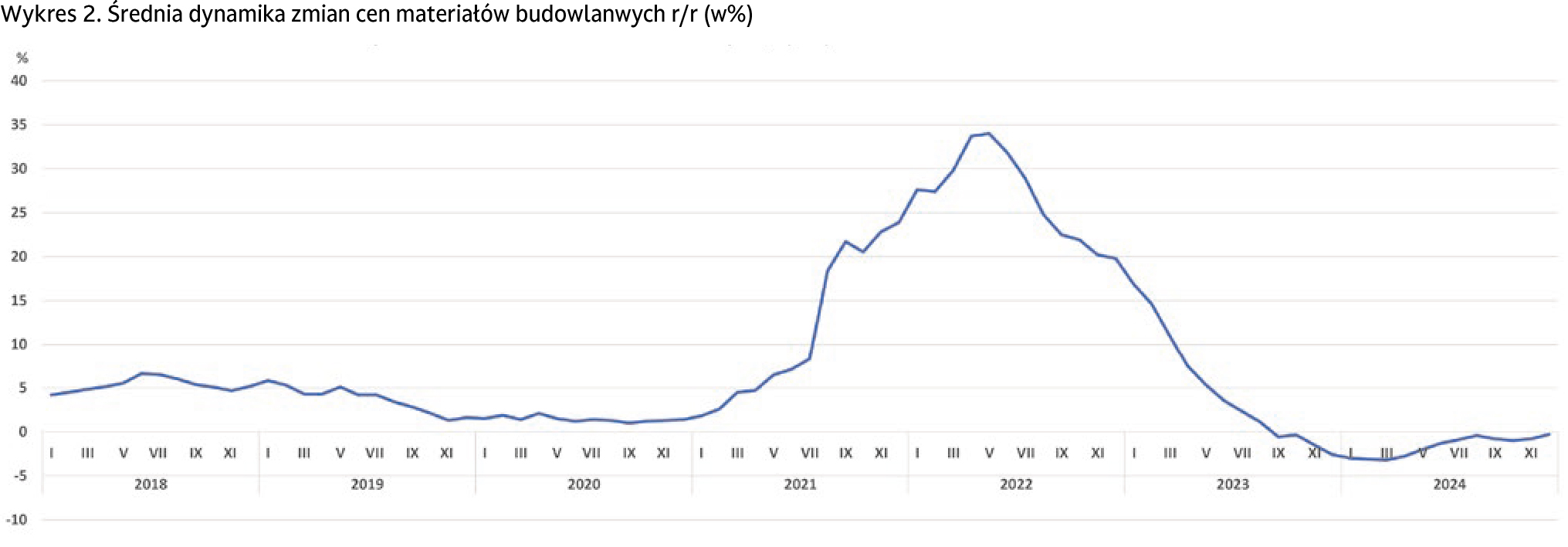

Transformacji dystrybucji towarzyszyła zmienność cen. Grupa PSB –jako jedyna organizacja na rynku – od 2017 r. regularnie publikuje publikujeuśrednione zmiany cen w kluczowych grupach asortymentowych, co pozwala na wiarygodną analizę trendów. Przez kilka pierwszych lat średnie miesięczne wzrosty cen nie przekraczały 6 proc., wzrosty rozpoczęły się w 2021 r. i osiągnęły swoją niebywałą kulminację (niemal 35 proc.) latem roku kolejnego, uzyskując średni roczny poziom aż 25 proc. Dla przypomnienia średnioroczna inflacja CPI w Polsce wyniosła wówczas 14,4 proc. Powrót dynamiki cen do poziomu 1–2 proc. zajął kolejne 12 miesięcy, po czym przez krótki okres przełomu 2023/24 miała miejsce nawet nieznaczna deflacja. Ta niebywała inflacja, spowodowana kryzysem energetycznym, wzrostami kosztów produkcji, kosztów pracowniczych, logistyki, doprowadziła do wyraźnych wzrostów przychodów w sektorze produkcji i dystrybucji budowlanej, co widać na wykresie obrazującym rozwój Grupy. Jednak wzrost cen materiałów budowlanych, wykonawstwa i wysokie stopy procentowe odbiły się na liczbie rozpoczynanych budów, dopiero rok 2024 przyniósł poprawę w tym zakresie.

Wybrane trendy i zmiany – od produktywności po logistykę

Ostatnie dwie dekady to okres intensywnej modernizacji przemysłu materiałów budowlanych w Polsce. Dzięki inwestycjom w najnowocześniejsze linie produkcyjne nasz kraj stał się jednym z liderów technologicznych w Europie, a w niektórych segmentach, jak stolarka budowlana, również w skali globalnej. Produkcja okien i drzwi wzrosła dziesięciokrotnie, a Polska stała się ich znaczącym eksporterem. Rozwój technologii wymagał jednak nie tylko inwestycji w zakładach produkcyjnych, ale również szerokiego wsparcia edukacyjnego na budowach. Producenci, przy współpracy z hurtowniami, zorganizowali tysiące szkoleń i prezentacji technologicznych, dzięki którym wykonawcy mogli poznać nowe rozwiązania i standardy.

Transformacja objęła również relacje międzynarodowe. Polska, która na początku XXI wieku była mocno uzależniona od importu, przeszła drogę do pozycji eksportera netto wielu grup materiałów budowlanych. Jednak mimo tej zmiany strukturalnej wymianę międzynarodową wciąż ograniczają wysokie koszty logistyki – czynnik, który silnie wpływa na opłacalność eksportu.

Zmieniał się również model budowania. Inwestorzy indywidualni coraz częściej rezygnowali z metody gospodarczej na rzecz zlecania prac wyspecjalizowanym ekipom lub generalnym wykonawcom. Równolegle poprawiły się standardy architektoniczne, funkcjonalność budynków oraz jakość materiałów i technologii. Zrównoważone budownictwo – niegdyś hasło – stało się realnym i wymiernym kierunkiem rozwoju: ogranicza wpływ inwestycji na środowisko, zmniejsza koszty eksploatacji i zwiększa wartość nieruchomości. Ekologiczne materiały, energooszczędne technologie, systemy zarządzania energią, prefabrykacja i rozwiązania z obszaru OZE stają się dziś standardem, nie wyjątkiem.

Niektóre z tych obszarów, jak rynek materiałów związanych z odnawialnymi źródłami energii, są mocno uzależnione od polityki państwowej, co powoduje wahania koniunkturalne. Jednak nawet w bardziej stabilnych segmentach rynku widoczna jest ostra konkurencja między technologiami. Doskonały przykład stanowi rywalizacja pomiędzy producentami styropianu a producentami wełny mineralnej czy pomiędzy cegłą ceramiczną a betonem komórkowym i silikatami. W ofercie Grupy PSB materiały wznoszeniowe pozostają kluczową grupą, ale rośnie też znaczenie produktów do utrzymania domów i ogrodów – zwłaszcza w kontekście rozwoju sieci Mrówka. Co istotne, choć wydatki remontowo-modernizacyjne w Polsce rosną, wciąż są niższe niż w Europie Zachodniej – szacuje się, że stanowią około 5 proc. budżetu gospodarstw domowych.

Równolegle postępowała cyfryzacja – nie tylko procesów wewnętrznych, ale także relacji z klientami. Pandemia COVID-19 znacząco przyspieszyła rozwój e-commerce w branży budowlanej. Duże sieci DIY i coraz więcej firm tradycyjnych zaczęły inwestować w platformy sprzedaży online i narzędzia typu marketplace. Grupa PSB uruchomiła własną platformę mrowka.com.pl, z której korzysta ponad połowa partnerów sieci. Część firm prowadzi również niezależne e-sklepy lub działa na popularnych platformach zewnętrznych. W efekcie rola sprzedaży wielokanałowej (omnichannel) dynamicznie rośnie, już dziś sprzedaż ta odpowiada za kilka procent obrotów w branży.

Zmiany objęły także strukturę rynku. W kanale nowoczesnym (DIY) obserwujemy zaawansowaną konsolidację – pięć największych sieci odpowiada już za 92 proc. sprzedaży w tym segmencie. Dla porównania w kanale tradycyjnym udział pięciu czołowych graczy wynosi 56 proc. Sprzedaż bezpośrednia producentów utrzymuje się od lat na podobnym poziomie, wynoszącym kilkanaście procent.

Ostatnią, ale niezwykle istotną zmianą jest transformacja logistyki – zarówno po stronie hurtowni, jak i producentów. Grupa PSB od lat inwestuje w modernizację placów składowych, magazynów, flot transportowych i skracanie cyklu zamówień poprzez dostawy bezpośrednie. Nowoczesne rozwiązania logistyczne stały się podstawą działania PSB Profi. Podobne zmiany mają miejsce w innych sieciach kanału tradycyjnego. Swoje zaplecze modernizują także producenci: wdrażają systemy zarządzania magazynami (WMS), transportem (TMS), optymalizują trasy dostaw i inwestują w pojazdy niskoemisyjne. Nowe zakłady są coraz bardziej energooszczędne, wspierają recykling i korzystają z OZE. Nie można przy tym pominąć roli rozwoju infrastruktury publicznej – nowe drogi i centra logistyczne istotnie przyczyniły się do poprawy efektywności dostaw.

Wszystkie te zmiany – od innowacji technologicznych, przez cyfryzację, aż po logistykę – budują nową jakość rynku materiałów budowlanych. Jakość opartą nie tylko na produkcie, ale również na szybkości, integracji procesów i elastycznym reagowaniu na potrzeby klienta.

Perspektywy, wyzwania, rekomendacje

Najbliższe lata przyniosą wyzwania, które odmienią sposób funkcjonowania rynku materiałów budowlanych. Na pierwszy plan wysuwa się zmiana pokoleniowa – zarówno wśród klientów, jak i właścicieli firm. Nowy typ odbiorcy, zwłaszcza młody wykonawca budowlany, to osoba mobilna, cyfrowa, poszukująca natychmiastowej dostępności produktów i usług. Nie przywiązuje się już do tradycyjnych składów i relacji opartych na lojalności. Ceni wygodę, szybkość i elastyczność – oczekuje dostaw tu i teraz, obsługi online, prostych rozwiązań. Hurtownie muszą dostosować się do tych oczekiwań, przebudowując swoje modele działania i wprowadzając nowoczesne narzędzia komunikacji i obsługi.

Równolegle wyzwanie stanowi sukcesja – proces przekazywania sterów nowemu pokoleniu właścicieli lub menedżerów kontraktowych w rodzinnych firmach handlowych i produkcyjnych. Przyszłość należeć będzie do tych organizacji, które zdołają zapewnić ciągłość zarządzania, a zarazem otwartość na transformację technologiczną i organizacyjną. Wymaga to świadomego planowania, budowania struktur zarządczych i inwestycji w rozwój kadr.

Nie bez znaczenia jest tu również rosnąca rola kanałów sprzedaży online i platform typu marketplace – zarówno branżowych, jak i szerokiego asortymentu. Ich wpływ na rynek dystrybucji materiałów budowlanych będzie się zwiększał, zmieniając układ sił między tradycyjnymi hurtowniami, sieciami DIY a platformami e-commerce. W odpowiedzi sieci kanału tradycyjnego będą musiały nie tylko przyspieszyć procesy cyfryzacyjne, ale także rozważyć konsolidację i specjalizację, aby zbudować przewagi konkurencyjne.

Zmienią się również same procesy budowlane. Cykle realizacji inwestycji będą coraz krótsze, rosnąć będzie udział obiektów prefabrykowanych. Hurtownie pozostaną istotnym ogniwem łańcucha dostaw, ale ich rola będzie ewoluować – z punktu sprzedaży w kierunku centrum koordynacji i zaopatrzenia placów budowy. Kluczowe okażą się doskonalenie logistyki, precyzyjne zarządzanie dostawami i ścisła współpraca

z producentami.

Jednocześnie cała branża zmierzy się z fundamentalnym problemem wydajności pracy w budownictwie. W przeciwieństwie do sektora produkcyjnego, w którym automatyzacja i innowacje podwoiły efektywność w ostatnich dekadach, w wykonawstwie budowlanym wydajność nie tylko nie wzrosła, ale w wielu przypadkach wręcz spadła. Brakuje rąk do pracy, a w niektórych krajach podejmowane są próby zwiększenia udziału kobiet na budowach.

Częściową odpowiedzią na te wyzwania jest rozwój budownictwa modułowego – rozwiązania, które zmniejsza koszty pracy, ogranicza marnotrawstwo materiałów i skraca czas realizacji inwestycji. Równocześnie producenci tradycyjnych technologii nie ustają w doskonaleniu swoich rozwiązań, oferując produkty szybsze w montażu, bardziej efektywne energetycznie i przyjazne środowisku.

Wszystko to prowadzi do jednego wniosku: przetrwają i rozwiną się ci, którzy będą potrafili połączyć nowoczesność z elastycznością, cyfrowe kanały z relacją lokalną, a tempo rynku z jakością i niezawodnością. Hurtownie, które zrozumieją swoją nową rolę integratorów wiedzy, logistyki i technologii, staną się nieodzownym partnerem zarówno dla producentów, jak i klientów przyszłości.

Grupa PSB jako czołowy gracz na rynku

Założycielom Grupy PSB od początku przyświecał cel konsolidacji rodzinnych firm kupieckich w jeden organizm handlowy, który nie tylko będzie silnie oddziaływał i odpowiadał na aktualne potrzeby lokalnych klientów, ale także kreował nowe wzorce i standardy wraz ze swoimi dostawcami. Niejednokrotnie były to rozwiązania czerpane z doświadczeń rynków bardziej dojrzałych niż polski. Markety Mrówka i Targi Grupy PSB są takimi przykładami. Przez pierwsze dwie dekady dominował rozwój organiczny – pozyskiwanie nowych hurtowni i tworzenie nowoczesnych placówek dom i ogród. Z czasem doszedł element poprawiania efektywności biznesowej hurtowni i przekształcania ich w nowoczesne centra budowlane pod szyldem PSB Profi. Głównym geograficznym obszarem ekspansji PSB były miejscowości powiatowe, a ostatnio coraz częściej gminne oraz dzielnice dużych miast. Obecnie sieć PSB liczy 409 firm partnerskich, które prowadzą 390 Mrówek, 284 składy budowlane i 78 placówek Profi oraz dają zatrudnienie ok. 15 tys. osób. Organizacja współpracuje z 540 dostawcami, liderami w swoich branżach asortymentowych, oferując rynkowi najszerszą gamę asortymentową – niemal pół miliona produktów. W swoim portfolio posiada także produkty pod marką własną lub inne, dostępne tylko w sieci. Celem składów i Profi jest zdolność do obsługi dowolnej inwestycji budowlanej na rynku lokalnym, zaś Mrówek – zaopatrzenie gospodarstw domowych we wszelkie niezbędne artykuły do remontów oraz utrzymania swoich posesji bez konieczności odległych wizyt zakupowych. W 2024 r. łączne przychody partnerów PSB wyniosły 9 mld zł, co stanowiło ok. 13 proc. krajowego rynku dystrybucji. Marki Grupy PSB, Mrówka i Profi, zna 80 proc. mieszkańców Polski.

Centrala Grupy PSB w ostatnich 3 latach przeszła przez proces sukcesji – nowy zarząd i ścisłe kierownictwo firmy stanowią młodzi, ale już bardzo doświadczeni menedżerowie. Została opracowana strategia na lata 2022–2025, która wydatnie pomogła przeprowadzić zmiany organizacyjne w centrali, zmniejszyć koszty i zatrudnienie, realizować wiele projektów cyfryzacyjnych, zwiększyć lojalność zakupową partnerów i poprawić współpracę z kontraktowymi dostawcami. Aby sprostać wymogom przyszłości, rozpoczynamy właśnie pracę nad kolejną strategią z kilkuletnim horyzontem.