POLSKI RYNEK MAGAZYNOWY 2025

Transformacja i nowe kierunki rozwoju

Polska umacnia swoją pozycję jako lider rynku magazynowego w regionie Europy Środkowo-Wschodniej – zarówno pod względem podaży, jak i popytu. Choć sektor nieruchomości komercyjnych nie powrócił jeszcze do pełnej dynamiki, wyraźnie widać, że to logistyka, przemysł oraz centra danych przejmują rolę głównych sił napędowych wzrostu.

Pomimo wyzwań geopolitycznych i makroekonomicznych sektor przemysłowo-logistyczny wykazuje odporność, dynamicznie się rozwija, dzięki czemu Polska często staje się strategicznym wyborem dla inwestorów i najemców. W artykule analizujemy kluczowe dane z pierwszej połowy 2025 r., najważniejsze trendy oraz czynniki wpływające na konkurencyjność Polski w tym obszarze.

Atrakcyjne zasoby

Polska nieustannie buduje swoją silną pozycję wśród liderów europejskiego rynku magazynowego, oferując jedną z najbardziej nowoczesnych i dynamicznie rozwijających się infrastruktur logistycznych. Jak wynika z danych Colliers, niemal 50 proc. krajowych zasobów powstało po 2020 r., przez co możemy je zaliczyć do stosunkowo młodych oraz zaawansowanych technologicznie. W I połowie 2025 r. na rynek trafiło kolejne 1,1 mln mkw., a całkowita podaż powierzchni przemysłowo-logistycznych w Polsce zbliżyła siędo 36 mln mkw. Taki zasób gwarantuje nam pozycję lidera w regionie Europy Środkowo-Wschodniej, a w połączeniu z centralną lokalizacją kraju oraz atrakcyjnymi warunkami do prowadzenia biznesu sprawia, że Polska coraz częściej postrzegana jest jako atrakcyjna alternatywa dla lokalizacji w Europie Zachodniej. Dotyczy to zarówno inwestorów, jak i operatorów logistycznych, którzy szukają efektywnych kosztowo, a jednocześnie nowoczesnych rozwiązań infrastrukturalnych.

Aktywność trwa

Według naszych danych obecnie w budowie znajduje się 1,5 mln mkw. (najwięcej w woj. mazowieckim), z czego ok. 1 mln mkw. ma trafić na rynek jeszcze w tym roku. Gdyby tak się stało, podaż całkowita zwiększyłaby się o ok. 5–6 proc. i przekroczyłaby poziom 36 mln mkw. Spośród krajów CEE-6 (Bułgaria, Czechy, Polska, Rumunia, Słowacja i Węgry) tylko Czechy mają wyższy wolumen powierzchni w realizacji – około 1,7 mln mkw. Wynika to jednak w dużej mierze ze znacznie przeciągających się budów niektórych niewynajętych obiektów, podczas gdy w Polsce zjawisko to występuje w dużo mniejszej skali.

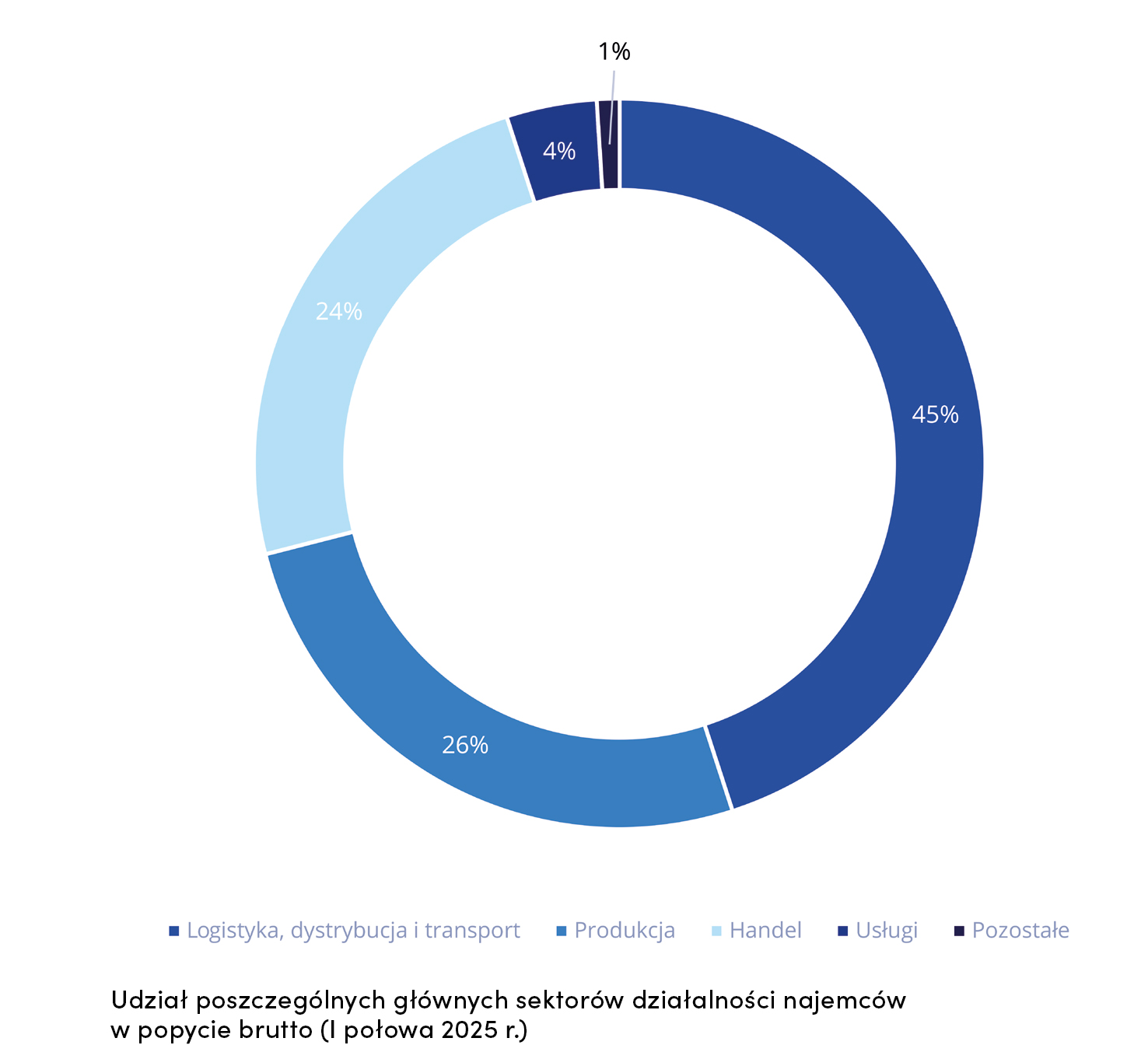

W pozostałych krajach tego regionu wolumen nie przekracza 600 tys. mkw. Tempa nie zwalniają też najemcy, którzy od stycznia do końca czerwca 2025 r. wynajęli 3 mln mkw. powierzchni magazynowej. To 10-proc. wzrost w porównaniu z analogicznym okresem ubiegłego roku. Największą aktywnością wykazały się firmy z sektora logistyki, transportu i dystrybucji, które wygenerowały aż 45 proc. całkowitego popytu na powierzchnie magazynowe, umacniając swoją pozycję kluczowego segmentu rynku. Znaczący udział miały również firmy produkcyjne (26 proc.) oraz handlowe (25 proc.), co potwierdza zróżnicowaną strukturę najemców i szerokie zastosowanie nowoczesnych obiektów magazynowych.

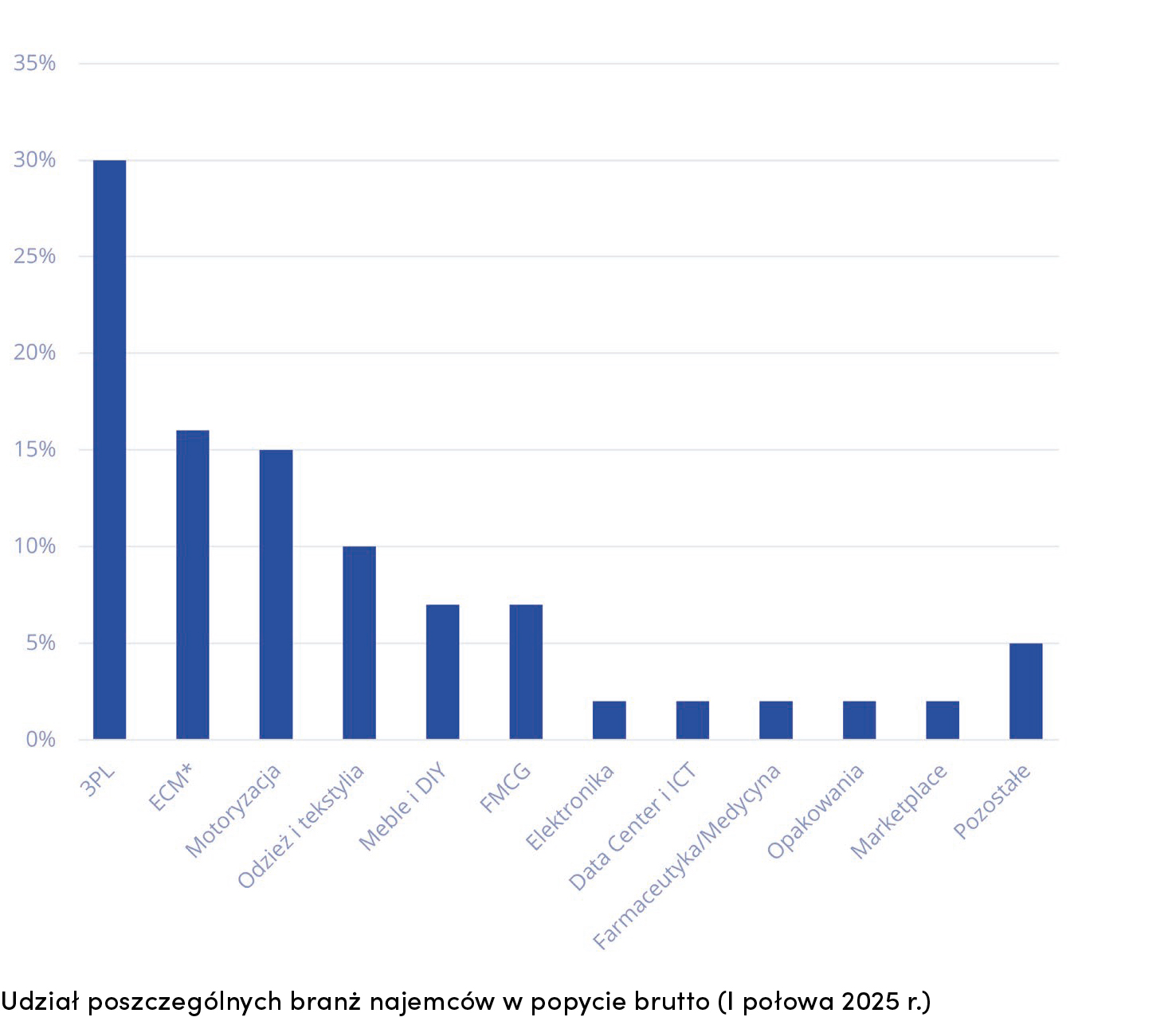

Z kolei w ujęciu branżowym największy udział utrzymali operatorzy logistyczni (30 proc.), jednak istotną rolę odegrały także sektory inżynieryjny, budowlany i maszynowy (16 proc.), motoryzacyjny (15 proc.), odzieżowy (10 proc.) oraz meblarski i DIY (7 proc.). Taka dywersyfikacja wskazuje na rosnącą uniwersalność polskiego rynku magazynowego i jego zdolność do obsługi złożonych łańcuchów dostaw.

Warto zwrócić uwagę na wysoki poziom komercjalizacji obiektów w budowie – aż 59 proc. powierzchni zostało już zabezpieczonych umowami najmu. To wyraźny sygnał, że firmy nie tylko aktywnie poszukują przestrzeni, ale także planują rozwój z dużym wyprzedzeniem, traktując polski rynek jako stabilne i perspektywiczne miejsce dla swoich operacji.

Odbicie produkcji

Przez niemal trzy lata polski PMI w sektorze produkcyjnym utrzymywał się poniżej poziomu 50, co wskazywało na spowolnienie. W lutym, marcu i kwietniu wskaźnik przekraczał tę granicę, sugerując ożywienie w sektorze. Jednak w wyniku zawirowań gospodarczych oraz zmian w handlu międzynarodowym w czerwcu ponownie spadł – do poziomu 44,8. Możliwe, że sytuacja poprawi się w nadchodzących miesiącach, gdyż według danych S&P Global najgorszy moment spowolnienia mógł już minąć – spadki produkcji i liczby nowych zamówień wyhamowały, a prognozy na najbliższe 12 miesięcy uległy poprawie. We wrześniu wskaźnik ten wyniósł już 48.

Trudna sytuacja gospodarcza Niemiec z jednej strony stanowi wyzwanie, m.in. ze względu na wymianę handlową, z drugiej zaś strony przyczynia się do relokacji produkcji (częściowo lub w całości) do Polski. W ostatnim czasie zdecydowało się na to kilka firm. Przykładowo w związku z planowanym zamknięciem fabryki w Ludwigsfelde do 2029 r. Mercedes od 2026 r. rozpocznie produkcję modelu e-Sprinter w zakładzie w Jaworze. Z Niemiec wycofuje się także producent elektroniki TechniSat, który przenosi produkcję do zakładu w Siemianicach pod Obornikami Śląskimi. Z kolei japońska firma Kubota, produkująca maszyny rolnicze, zdecydowała się na relokację części produkcji – od 2026 r. montaż ciągników będzie odbywać się w Bieruniu.

Zmiana na podium

Od początku 2022 r. obserwujemy stopniowy wzrost wskaźnika pustostanów, który od III kwartału 2023 r. utrzymuje się na poziomie 7–8 proc. Na koniec czerwca 2025 r. osiągnął wartość 8,2 proc., jednak prognozy na drugą połowę roku wskazują na możliwy lekki spadek, co będzie efektem ograniczonej nowej podaży oraz wysokiego poziomu komercjalizacji obiektów w budowie. Taka sytuacja może sprzyjać dalszej stabilizacji rynku i utrzymaniu równowagi pomiędzy dostępnością powierzchni a popytem najemców.

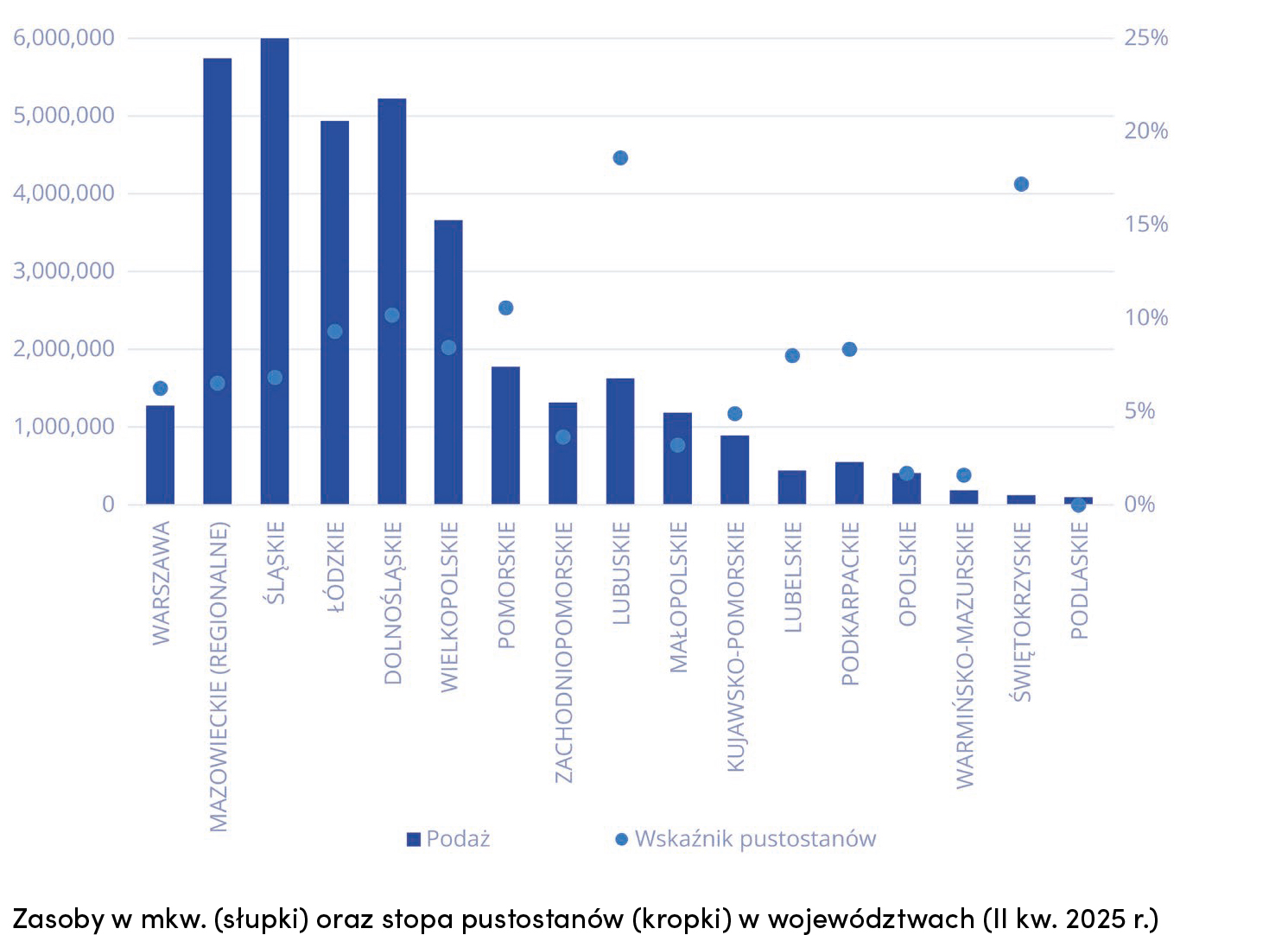

W pierwszej połowie 2025 r. dominującą pozycję pod względem wielkości zasobów powierzchni magazynowej utrzymały województwa mazowieckie i śląskie (z pustostanami na poziomie odpowiednio 6,5 proc. oraz 6,8 proc.). Zmiany zaszły na trzeciej pozycji – dolnośląskie wyprzedziło łódzkie i stało się trzecim co do wielkości rynkiem w kraju, choć zaznaczyć trzeba, że jego dynamika rozwoju wyraźnie osłabła. Wysoka stopa pustostanów w tym regionie – sięgająca około 10 proc. – może wpływać na ostrożniejsze podejście inwestorów do realizacji nowych projektów.

W skali kraju uwagę przyciąga województwo lubuskie, gdzie wskaźnik pustostanów osiągnął najwyższy poziom – 18,6 proc. To efekt intensywnej podaży powierzchni spekulacyjnej w poprzednich latach oraz spadku aktywności najemców, częściowo wynikającego z pogorszenia koniunktury gospodarczej w Niemczech, które stanowiły motor rozwoju tego regionu.

Mimo dużej skali podaży relatywnie niski poziom pustostanów (6,5 proc.) utrzymuje województwo mazowieckie, co świadczy o silnym popycie i stabilności lokalnego rynku. Zaś najniższe wskaźniki pustostanów odnotowano w Małopolsce (3,2 proc.) i w województwie zachodniopomorskim (3,6 proc.).

Optymalizacja zamiast zmiany

Zgodnie z wcześniejszymi prognozami w pierwszym półroczu 2025 r. znacząco wzrósł udział renegocjacji w strukturze popytu, osiągając poziom 54 proc., wobec historycznych wartości oscylujących wokół 40 proc. To wyraźny sygnał, że najemcy coraz częściej stawiają na optymalizację istniejących rozwiązań zamiast na relokację. Coraz większe znaczenie zyskują również transakcje typu sale and leaseback, w przypadku których właściciele obiektów sprzedają je inwestorom, by następnie kontynuować działalność jako najemcy. Ten model pozwala na uwolnienie kapitału i zwiększenie płynności finansowej, co w obecnych warunkach rynkowych staje się istotnym elementem strategii operacyjnej. Do największych transakcji najmu w pierwszej połowie roku należały umowy zawarte po sprzedaży dwóch projektów firmy Eko-Okna (w Wodzisławiu Śląskim oraz Kędzierzynie-Koźlu), każda na ponad 130 tys. mkw. Warto również odnotować nową umowę najmu zawartą przez jednego z liderów sektora e-commerce w projekcie ECE Kąty Wrocławskie, obejmującą 79 tys. mkw.

Szereg mocnych stron

Dynamicznie rozwijający się rynek polski daje firmom większą elastyczność pod względem wyboru regionu (mamy więcej dużych ośrodków miejskich niż sąsiednie kraje) oraz dostęp do szerokiej sieci potencjalnych kooperantów, co ułatwia optymalizację łańcucha dostaw i minimalizowanie ryzyka jego zerwania.

Stawki czynszów na rynku magazynowym w Polsce wykazują obecnie stabilność (lokalne wahania, zarówno wzrostowe, jak i spadkowe, nie przekładają się na istotne zmiany w skali całego kraju) i kształtują się obecnie na poziomie 4,20 €/mkw. Dla porównania w Czechach stawki wynoszą 7,45 €/mkw., na Słowacji 5,05 €/mkw., na Węgrzech 5,50–5,74 €/mkw., w Rumunii 4,50–5,00 €/mkw., a w Bułgarii 5,50 EUR/mkw.

Kluczowymi atutami są także rozbudowana infrastruktura transportowa – gęsta sieć autostrad, trzy istotne porty morskie z dostępem do głównych linii kontenerowych oraz liczne lotniska – umożliwiająca szybki przepływ towarów zarówno w obrębie kraju, jak i na rynki zagraniczne, a także dostępność wykwalifikowanej kadry. Duże miasta i rozwijające się ośrodki regionalne przyciągają nie tylko rodzimych pracowników, ale także imigrantów zarobkowych, co zapewnia stabilne zaplecze kadrowe dla firm produkcyjnych i logistycznych.

Certyfikacyjny prym Nie bez znaczenia pozostaje także fakt, że Polska znajduje się w czołówce krajów Europy Środkowo-Wschodniej zarówno pod względem poziomu certyfikacji budynków (najczęściej w systemie BREEAM), jak i udziału „zielonych” magazynów w całkowitych zasobach rynkowych (jeszcze kilka lat temu żaden obiekt w Polsce nie miał certyfikatu BREEAM na najwyższym poziomie „Outstanding”, a obecnie posiada go kilkanaście i kolejne projekty są w trakcie procesu certyfikacji). Presję na podnoszenie standardu technicznego i środowiskowego obiektów wywierają m.in. zagraniczne fundusze inwestycyjne, które są skłonne zapłacić więcej za budynki z większą liczbą proekologicznych rozwiązań niż za tradycyjne obiekty, ale także najemcy.

Jednym z najczęściej wskazywanych rozwiązań ekologicznych wśród najemców jest fotowoltaika. Na kolejnych miejscach znajdują się systemy odzysku ciepła, ładowarki do samochodów elektrycznych (zarówno osobowych, jak i dostawczych) oraz rozwiązania z zakresu gospodarowania wodą. Widać więc, że zrównoważony rozwój w tym segmencie przestał być trendem, a stał się rynkowym standardem, korzystnym zarówno dla właścicieli magazynów, najemców, jak i inwestorów, nie tylko wizerunkowo, ale i finansowo.

Ulgi dla inwestorów

Polska wyróżnia się na tle państw Unii Europejskiej także jednym z najwyższych poziomów wsparcia dla inwestorów, co często przesądza o wyborze lokalizacji dla nowych przedsięwzięć biznesowych właśnie w naszym kraju. Duże przedsiębiorstwa mogą liczyć na pomoc publiczną sięgającą od 15 proc. do nawet 50 proc. kosztów kwalifikowanych, a w regionach słabiej rozwiniętych dostępne są dodatkowe dotacje gotówkowe do 15 proc. System zachęt obejmuje również zwolnienia z podatku CIT na okres do 15 lat oraz granty na tworzenie nowych miejsc pracy – w przypadku projektów badawczo-rozwojowych nawet do 9500 € na etat.

W ramach Europejskiego Zielonego Ładu uruchomiono program TCTF, który wspiera strategiczne sektory, takie jak produkcja baterii, paneli fotowoltaicznych, turbin wiatrowych czy pomp ciepła, do poziomu 35 proc. kosztów inwestycji. Dodatkowo inwestorzy mogą skorzystać ze specjalnych instrumentów finansowych, jak „Kredyt ekologiczny” (FENG.03.01) oraz program „Efektywność energetyczna” (FENX.01.01), wspierających transformację energetyczną i zrównoważony rozwój.

Atrakcyjny wybór Wszystko to sprawia, że pomimo niepewności geopolitycznej i makroekonomicznej Polska jest jednym z najatrakcyjniejszych rynków inwestycyjnych w Europie Środkowo-Wschodniej. Potwierdzają to m.in. dane Colliers za II kwartał bieżącego roku. Choć sektor nieruchomości komercyjnych nie powrócił jeszcze do pełnej dynamiki, wyraźnie widać, że to logistyka, przemysł oraz centra danych przejmują rolę głównych sił napędowych wzrostu.

Na taki stan rzeczy wpływa szereg czynników – od strategicznego położenia kraju, przez dostępność nowoczesnej powierzchni magazynowej i przemysłowej, po zasoby wykwalifikowanej kadry. Istotne znaczenie mają również trendy globalne, takie jak rosnąca popularność nearshoringu, zmiany regulacyjne w ramach Unii Europejskiej (np. Clean Industrial Deal, Omnibus I i II), a także konkurencyjne mechanizmy wsparcia inwestycyjnego. W efekcie Polska coraz częściej pojawia się na mapach inwestorów jako stabilna i perspektywiczna lokalizacja dla długoterminowych projektów.