WYMAGAJĄCE SEZONY

W 2023 r. produkcja okien i drzwi zmalała do poziomu z 2015 r. Nastroje konsumenckie na początku 2024 r. wreszcie powróciły do poziomu z jesieni 2021 r., czyli sprzed ich mocnego tąpnięcia, a dane gospodarcze, w tym te dotyczące inflacji, napawają umiarkowanym optymizmem. Z całą pewnością nie będzie to łatwy sezon, bo nawet kilkuprocentowy wzrost okaże się jedynie częściowym odrobieniem strat z dwóch poprzednich sezonów. Na większe ożywienie musimy zaczekać co najmniej do 2025 r.

Po latach wzrostów sprzedaży ostatnie dwa sezony były dla polskich producentów i dystrybutorów okien i drzwi niezwykle wymagające. W ciągu zaledwie 24 miesięcy produkcja skurczyła się o ponad 1/5, a popyt na polskim rynku o blisko 40 proc.

Rekordowy 2021 rok

Rekordowy 2021 rok

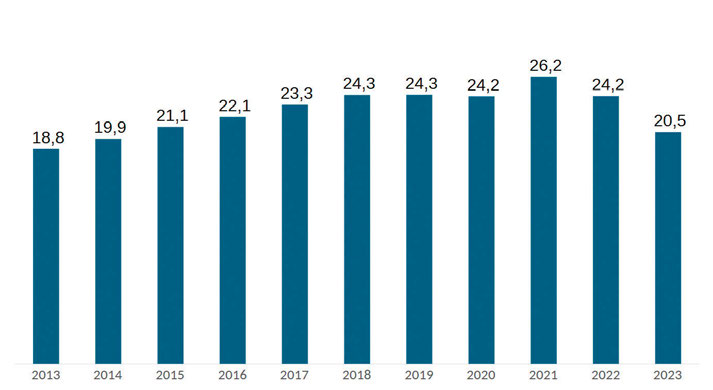

2021 rok był rekordowy dla polskiej branży stolarki otworowej. Produkcja po raz pierwszy w historii tej branży przekroczyła 26 mln sztuk okien i drzwi, a sami producenci podkreślali, że mogliby sprzedać jeszcze więcej, gdyby nie ograniczały ich moce produkcyjne oraz problemy z dostawami komponentów. Przyczyn tak dobrego sezonu było co najmniej kilka. Z całą pewnością mieliśmy do czynienia z efektem skumulowania „odłożonego” popytu z 2020 r. i „normalnej” sprzedaży w 2021 r. Popyt napędziły też rosnące ceny materiałów budowlanych, a w zasadzie obawy o ich dalszy wzrost w kolejnych miesiącach. Inwestorzy przyspieszali decyzje zakupowe, próbując tym samym ograniczyć wpływ tych podwyżek na własne budżety remontowo-budowlane.

Załamanie popytu

Po wyjątkowo dobrym sezonie 2021 w 2022 r. managerowie z tej branży musieli mierzyć się z równie wyjątkowo niekorzystnymi warunkami prowadzenia działalności. Dalszy wzrost cen komponentów wpłynął na kolejne podwyżki cen samych okien i drzwi w 2022 r., co w połączeniu z wysoką inflacją, obawami przed drastycznym wzrostem kosztów energii czy słabym dostępem do kredytów skutecznie zniechęciło inwestorów do większych zakupów. Nastroje konsumenckie Polaków były bardzo złe i nie mogły nie odbić się na sprzedaży materiałów budowlanych. I tak się stało, szczególnie w drugim półroczu 2022 r. oraz w ubiegłym sezonie. O ile jeszcze po I półroczu 2022 r. sprzedaż polskich firm była o około 2 proc. wyższa niż w I półroczu 2021 r., w II półroczu nastąpił ponad 15-proc. spadek (r/r). Ostatecznie w całym 2022 r. w Polsce wytworzono 24,2 mln sztuk okien i drzwi, o 2 mln sztuk, tj. o ponad 7 proc., mniej niż w 2021 r. Dwukrotnie większy spadek sprzedaży odnotowano w 2023 r. Polscy producenci wytworzyli wówczas jedynie 20,5 mln sztuk okien i drzwi. To o 3,7 mln sztuk, czyli o 15 proc., mniej niż w już słabym 2022 r. oraz o 22 proc. mniej niż w rekordowym 2021 r. Ponadto tak niski poziom produkcji polskie firmy miały poprzednio w 2015 r., a przecież moce produkcyjne w ciągu tych lat znacząco wzrosły.

Rynek krajowy ucierpiał mocniej

Dużo większy spadek sprzedaży nastąpił na rynku krajowym niż w eksporcie. W 2023 r. Polacy kupili niespełna 8 mln sztuk okien i drzwi, co oznacza, że w ciągu zaledwie dwóch lat popyt na stolarkę w Polsce zmalał o blisko 40 proc. W 2022 r. spadek nie dotyczył jeszcze rynku nowego budownictwa. Inwestorzy, których budowy znajdowały się na zaawansowanym etapie, starali się kontynuować prace, co w efekcie pozwoliło na utrzymanie sprzedaży stolarki do nowych budynków na poziomie zbliżonym do 2021 r. Nie oznacza to oczywiście, że dekoniunktura nie wpłynęła na sprzedaż na rynku nowego budownictwa. W segmencie tym nastąpił spadek sprzedaży w 2023 r., ponieważ mniejsza liczba rozpoczynanych budów w 2022 r. wpłynęła na mniejszą liczbę montowanych okien i drzwi właśnie w ubiegłym sezonie. Dużo szybciej efekt wahań koniunkturalnych widoczny jest na rynku remontowym, gdzie o rozpoczęciu prac inwestorzy mogą decydować niemal w ostatniej chwili. Wysoka inflacja, dekoniunktura w gospodarce oraz brak poczucia bezpieczeństwa finansowego, a także atak Rosji na Ukrainę mocno wyhamowały sprzedaż na rynku remontowym już po kilku tygodniach od pojawienia się lub zaostrzenia tych czynników. Jak ocenia CAB, w 2022 r. sprzedaż na rynku wymian zmalała o blisko 30 proc., a udział rynku remontowego w całkowitej sprzedaż okien i drzwi w Polsce zmalał z niespełna 70 proc. w 2021 r. do 61 proc. w 2022 r. W 2023 r. skurczył się zarówno rynek remontowy, jak i rynek nowego budownictwa.

Polska światowym liderem eksportu okien i drzwi

Po 13 latach ciągłego wzrostu eksportu w 2023 r. zmalała sprzedaż polskich okien i drzwi także na rynkach zagranicznych. Jak ocenia Centrum Analiz Branżowych, w ubiegłym roku z Polski wyeksportowano niespełna 13,5 mln sztuk okien i drzwi, o 9 proc. mniej niż w 2022 r. Eksport zmalał, ale i tak był to jeden z najlepszych pod względem wolumenu sprzedaży sezon dla eksporterów. Polskie firmy zaczęły rozwijać sprzedaż zagraniczną już niemal 20 lat temu, tuż po wejściu Polski do UE. Już w 2015 r. staliśmy się największym eksporterem stolarki w Europie, a od 2022 r. Polska jest liderem eksportu okien i drzwi na świecie, wyprzedzając na tej pozycji Chiny. I co warte podkreślenia, sprzedaż zagraniczną rozwija nie tylko kilku czy kilkunastu największych producentów, ale niemal każdy średni i duży wytwórca, a nawet niemała grupa dystrybutorów. Wśród największych europejskich producentów stolarki coraz większe grono stanowią firmy z Polski i trudno byłoby sobie wyobrazić, żeby mogły to osiągnąć bez eksportu. Wspomnijmy na przykład okna elewacyjne. W pierwszej dziesiątce europejskich producentów znajdują się aż 3 firmy z Polski (Eko-Okna, Drutex oraz Oknoplast), a każda z nich ma udział eksportu w całkowitej sprzedaży na poziomie około 80 proc. Ponad połowę sprzedaży za granicą osiągają także Fakro, Dako, All Windows, ale też Dovista, Velux, Nordan, Classen i wielu innych polskich producentów stolarki.

Źródło: Centrum Analiz Branżowych

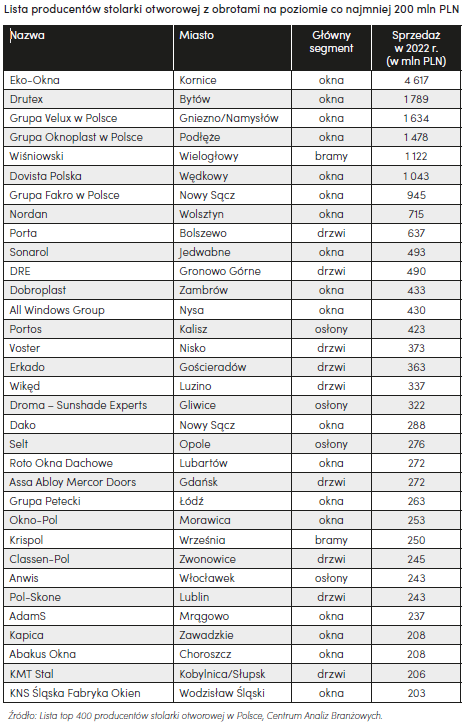

Wiodący producenci stolarki otworowej

Samych producentów jest zresztą wielu, a branża niezwykle rozdrobniona. Jak ocenia CAB, produkcją okien, drzwi, osłon czy bram zajmuje się około 1,5 tys. firm, w tym 400 producentów z rocznymi obrotami na poziomie co najmniej 10 mln PLN. Pozostali to firmy małe i mikro. O kierunkach rozwoju tej branży decyduje jednak kilkudziesięciu największych producentów. Wśród nich jest już ponad 30 producentów, których sprzedaż w 2022 r. przekroczyła 200 mln PLN.

Perspektywy

Perspektywy

Po dwóch latach dużego spadku sprzedaży branża stolarki z obawami zaczyna 2024 rok. W nowym budownictwie na pewno spodziewać się można spadku sprzedaży – producentów i dystrybutorów uratować mogą klienci z rynku wymian. Jak ocenia Centrum Analiz Branżowych, kluczowe będą nastroje konsumenckie, a w szczególności przewidywania konsumentów w Polsce i za granicą na temat zmian finansowych własnych gospodarstw domowych. I tu pojawiają się pierwsze symptomy poprawy. Nastroje konsumenckie na początku 2024 r. wreszcie powróciły do poziomu z jesieni 2021 r., czyli sprzed ich mocnego tąpnięcia, a dane gospodarcze, w tym te dotyczące inflacji, napawają umiarkowanym optymizmem. Z całą pewnością nie będzie to dobry sezon, bo nawet kilkuprocentowy wzrost (na więcej nie można liczyć) okaże się jedynie częściowym odrobieniem strat z dwóch poprzednich sezonów. Na większe ożywienie musimy zaczekać co najmniej do 2025 r.