PREFABRYKACJA BETONOWA – RYNEK PRZEKROCZY 4 MLD ZŁ

Po dwóch latach spadków wywołanych ograniczonym popytem i spadającymi cenami rynek ciężkiej prefabrykacji betonowej w Polsce wchodzi w fazę odbudowy. Jak wynika z raportu Spectis, w 2024 r. wartość rynku wzrosła nominalnie o 4 proc., a w 2025 r. przekroczy poziom 4 mld zł. Głównymi motorami wzrostu będą inwestycje mieszkaniowe i inżynieryjne.

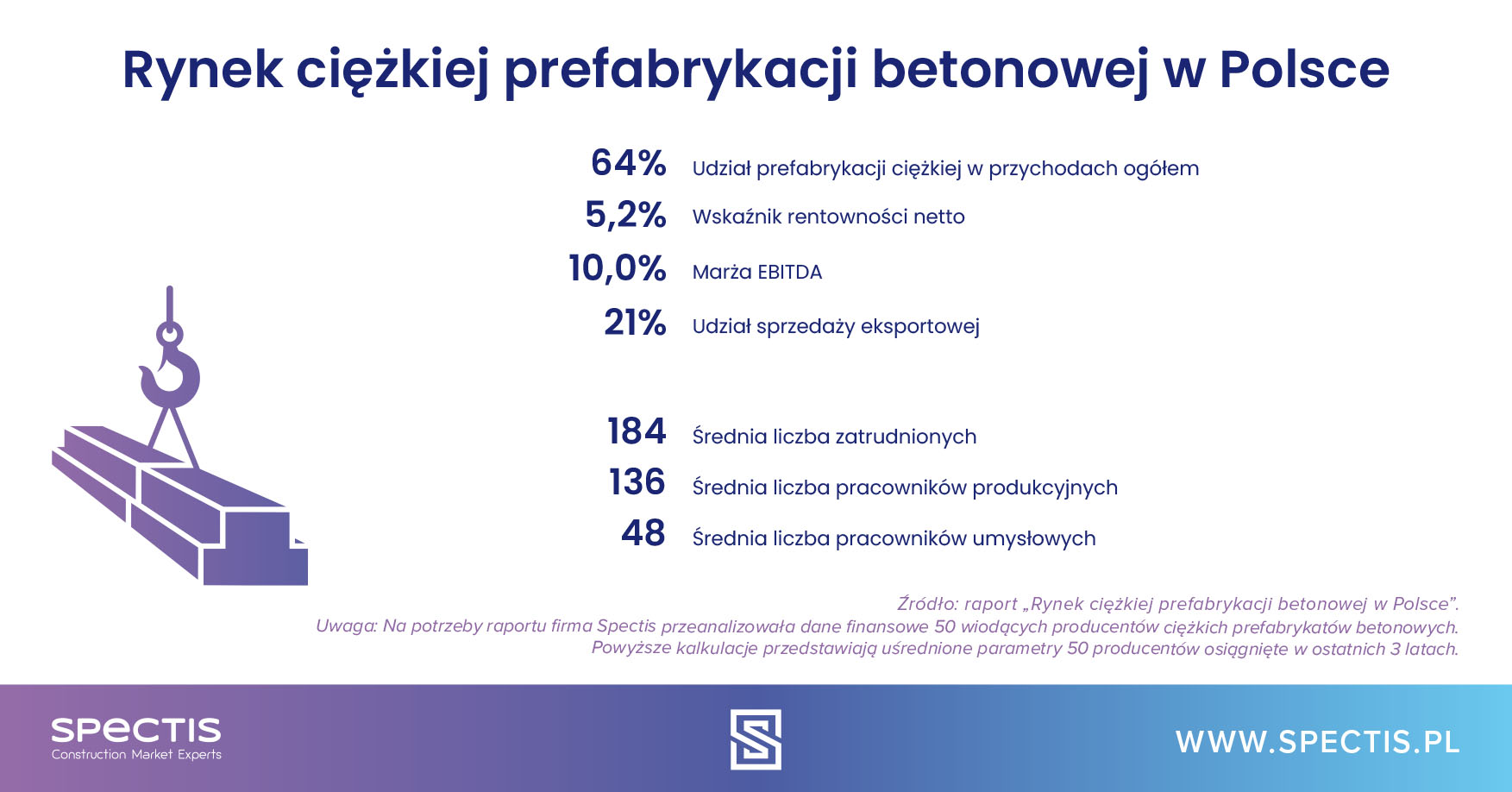

Jak wynika z raportu Spectis „Rynek ciężkiej prefabrykacji betonowej w Polsce 2025–2030”, całkowite przychody 50 największych producentów prefabrykatów w 2023 r. wyniosły 5,8 mld zł, z czego 63 proc. przypadło na elementy prefabrykowane. Oznacza to, że wartość rynku ciężkiej prefabrykacji betonowej w 2023 r. wyniosła blisko 3,7 mld zł.

Na podstawie wstępnych danych szacujemy, że w 2024 r. wzrost rynku prefabrykacji wyniósł ok. 4 proc. w ujęciu nominalnym, a jego wartość wzrosła do ponad 3,8 mld zł. W stosunku do wartości produkcji budowlano-montażowej firm budowlanych zatrudniających powyżej 9 pracowników oznacza to nieznaczną zwyżkę udziału – z 2,3 proc. do 2,4 proc., czyli wciąż wyraźnie poniżej rekordowych 3 proc. odnotowanych w udanym dla branży prefabrykacji 2022 r.

Odnotowana w latach 2023–2024 niższa wartość rynku stanowiła wypadkową dwóch czynników: ograniczonego wolumenu zamówień oraz spadku średniej ceny prefabrykatów, co było możliwe dzięki korekcie cenowej na rynku stali, stanowiącej główny element kosztowy prefabrykatów.

Prognoza Spectis zakłada natomiast, że w 2025 r. nominalna dynamika rynku wyraźnie przyspieszy, dzięki czemu wartość rynku powróci do poziomu ponad 4 mld zł. Wzrost ten w dużej mierze będzie odzwierciedleniem poprawy koniunktury na rynku budownictwa mieszkaniowego oraz inżynieryjnego. Kontynuacja wzrostów wartości rynku oczekiwana jest także w 2026 r., kiedy to ma nastąpić ponowna kumulacja inwestycji budowlanych.

Elementy strukturalne fundamentem rynku prefabrykacji

Największym segmentem rynku ciężkiej prefabrykacji pozostaje grupa elementów strukturalnych stosowanych w budownictwie kubaturowym, do której zaliczyć można takie elementy jak stopy i podwaliny fundamentowe, słupy, belki, dźwigary oraz schody. Jednak w wyniku korekty notowanej w budownictwie przemysłowo-magazynowym udział rynkowy tego segmentu nieco stopniał.

Drugie miejsce pod względem wielkości zajmuje segment stropów i balkonów, znajdujących zastosowanie zarówno w budownictwie mieszkaniowym, jak i niemieszkaniowym. Trzecim największym segmentem rynku są strunobetonowe podkłady kolejowe, natomiast czwartym pod względem wartości jest segment ścian kubaturowych, którego znaczenie w ostatnich latach wyraźnie wzrosło wraz z rosnącą popularnością rynku budynków modułowych.

Obok głównych segmentów rynku wyróżnić można także kilka mniejszych specjalizacji, często reprezentowanych tylko przez jedną bądź dwie firmy. Są to takie kategorie jak łazienki modułowe, pale fundamentowe, słupy, wieże i żerdzie czy produkty dla rolnictwa. Rynek dopełniają następujące grupy: doki przeładunkowe, belki mostowe, płyty i ścianki peronowe, płyty drogowe i tramwajowe, ściany i mury oporowe czy ekrany akustyczne.

Rosnące znaczenie budownictwa inżynieryjnego

W nadchodzących latach zyskującym na znaczeniu segmentem rynku prefabrykacji będzie grupa prefabrykatów wytwarzanych na potrzeby budownictwa inżynieryjnego, czyli produkty takie jak strunobetonowe podkłady kolejowe, płyty i ścianki kolejowe, belki mostowe, płyty drogowe i tramwajowe, pale fundamentowe, słupy i wieże energetyczne oraz mury oporowe.

Po 4-letnim okresie kurczącego się udziału rynkowego w latach 2023–2024 segment inżynieryjny wyraźnie zyskał na znaczeniu względem słabnącego budownictwa kubaturowego.

Jako że większość popytu na prefabrykaty inżynieryjne generowana jest przez segment kolejowy, długoterminowe perspektywy dla producentów prefabrykatów inżynieryjnych oceniamy jako korzystne. Na długoterminowe perspektywy dla budownictwa kolejowego kluczowy wpływ będzie miała realizacja tzw. komponentu kolejowego towarzyszącego potencjalnej realizacji Centralnego Portu Komunikacyjnego. Podjęta w czerwcu 2024 r. rządowa decyzja o realizacji kolei dużych prędkości wpłynęła na znaczącą aktualizację zestawienia największych inwestycji kolejowych i tramwajowych w Polsce. W rezultacie łączna wartość 270 projektów wzrosła do 200 mld zł wobec 130 mld zł w latach wcześniejszych.

W ujęciu długoterminowym oczekiwane jest również wyraźne przyspieszenie w segmencie prefabrykatów dla energetyki, co będzie rezultatem postępującej transformacji energetycznej polskiej gospodarki.

Uwaga metodologiczna

Na potrzeby raportu rynek ciężkiej prefabrykacji zdefiniowano jako działalność produkcyjną w zakresie elementów z betonu zbrojonego oraz betonu sprężonego prowadzoną w specjalistycznych zakładach prefabrykacji. Analizowane w raporcie produkty podzielić można na dwie główne kategorie, w ramach których wyróżniamy co najmniej kilkanaście podkategorii:

• prefabrykaty konstrukcyjne, wykorzystywane głównie w budownictwiekubaturowym (fundamenty, słupy,belki, stropy, ściany, schody, modułyłazienkowe, doki);

• prefabrykaty inżynieryjne (belkimostowe, pale fundamentowe, płytydrogowe, płyty tramwajowe, podkłady kolejowe, ściany oporowe,ekrany akustyczne, tubingi tuneloweoraz słupy, żerdzie i wieże oświetleniowe i energetyczne).