RYNEK POKRYĆ DACHOWYCH

Nowa faza stabilizacji

Polski sektor budowlany, będący tradycyjnie jednym z głównych motorów napędowych rodzimej gospodarki, wchodzi w fazę stopniowego, choć niezwykle wyważonego równoważenia popytu i podaży. Po okresie silnych turbulencji makroekonomicznych, gwałtownych skoków cen surowców oraz bezprecedensowej presji kosztowej z lat ubiegłych rynek pokryć dachowych w Polsce wykazuje wyraźne oznaki dojrzałości.

Wstępne dane i analizy rynkowe wskazują, że choć tempo wzrostu nie powróciło jeszcze do historycznych maksimów z okresu boomu inwestycyjnego, fundamentalne filary gospodarcze tworzą solidne podwaliny pod systematyczny rozwój sektora w nadchodzącej dekadzie.

Umiarkowany wzrost w cieniu ostrożności inwestorów

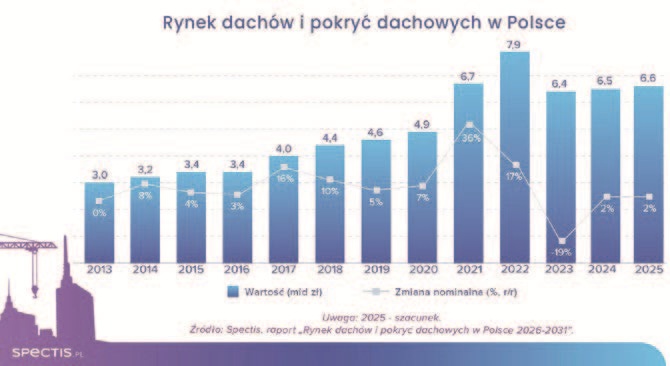

Analiza struktury finansowej sektora potwierdza tendencję powolnego, ale stabilnego odrabiania strat. Całkowite przychody wygenerowane przez 80 wiodących, poddanych szczegółowej analizie producentów pokryć dachowych osiągnęły w 2024 r. poziom 18,4 mld zł. Główny komponent tego wolumenu, czyli bezpośrednia sprzedaż samych pokryć dachowych, odpowiadał za 32 proc. tej kwoty, co w przełożeniu na wartości bezwzględne przyniosło blisko 5,9 mld zł obrotu. Po pełnym doszacowaniu danych do całej zbiorowości podmiotów gospodarczych działających w kraju, a także uwzględnieniu marginalnych i niszowych rodzajów pokryć, całkowitą wartość polskiego rynku w 2024 r. oszacowano na 6,5 mld zł. Oznaczało to skromny nominalny wzrost o 2 proc. w stosunku do roku poprzedniego. Kolejny rok przyniósł kontynuację tej trajektorii.

Choć inwestorzy i producenci liczyli na mocniejsze ożywienie koniunktury, dynamika zmian okazała się nieco słabsza od optymistycznych prognoz formułowanych na początku roku. W efekcie wstępne szacunki za 2025 rok zamknęły się ponownym wzrostem nominalnym na poziomie 2 proc., co pozwoliło rynkowi osiągnąć łączną wartość szacowaną na 6,6 mld zł. Taki stan rzeczy świadczy o trwałym przejściu rynku z fazy głębokiej korekty w fazę stabilizacji, w której wzrosty napędzane są realnymi potrzebami infrastrukturalnymi, a nie spekulacyjnymi zakupami materiałów na zapas.

Architektura popytu

Jedną z największych przewag strukturalnych polskiego rynku pokryć dachowych jest jego dywersyfikacja. Popyt rozkłada się relatywnie równomiernie pomiędzy dwa zasadnicze filary: budownictwo mieszkaniowe oraz niemieszkaniowe (komercyjne i publiczne). Taki układ zapewnia sektorowi naturalną poduszkę bezpieczeństwa – spowolnienie w jednym z obszarów jest zazwyczaj kompensowane stabilnością w drugim.

W segmencie mieszkaniowym motorem napędowym pozostaje budownictwo jednorodzinne. Inwestorzy indywidualni generują lwią część zapotrzebowania na pokrycia dachów spadzistych (skośnych), które wciąż dominują w polskim krajobrazie architektonicznym. Zgoła odmienną specyfiką charakteryzuje się budownictwo wielorodzinne, realizowane w przeważającej mierze przez deweloperów instytucjonalnych. W tym przypadku projekty opierają się niemal wyłącznie na technologii dachów płaskich, co stymuluje popyt na zupełnie inną kategorię materiałów izolacyjnych i hydroizolacyjnych. Warto przypomnieć, że w szczytowym momencie ostatniego cyklu koniunkturalnego (lata 2021–2022) sektor mieszkaniowy konsumował pokrycia dachowe o imponującej łącznej powierzchni przekraczającej 40 mln mkw. rocznie.

Drugi filar, czyli budownictwo niemieszkaniowe, napędzany jest przede wszystkim przez sektor magazynowo-przemysłowy. Ogromne hale logistyczne, centra dystrybucyjne orazzakłady produkcyjne posiadają dachy o wielkich powierzchniach,realizowane niemal bez wyjątkujako dachy płaskie. Ważnymi elementami tej układanki są równieżwielkopowierzchniowe obiekty handlowo–usługowe, nowoczesne budynki użyteczności publicznej (szkoły, szpitale,urzędy) oraz infrastruktura rolnicza(wielkogabarytowe obory, kurniki,magazyny). W okresie najlepszej koniunktury segment ten zgłaszał rocznezapotrzebowanie na pokrycia dachoweprzekraczające 35 mln mkw.

Ewolucja cenowa i wyzwania rentowności producentów

Perspektywa cenowa na rynku materiałów budowlanych uległa diametralnej zmianie. Po okresie bezprecedensowych turbulencji z lat 2022–2023, kiedy to średnie stawki za materiały dachowe rosły w lawinowym tempie 25–35 proc. rocznie, sytuacja uległa uspokojeniu. Ostatnie dwa lata przyniosły wyczekiwaną przez inwestorów przewidywalność. Dynamika wzrostu cen wyhamowała do racjonalnego poziomu 2–3 proc. w skali roku, co pozwala na znacznie bardziej precyzyjne kosztorysowanie inwestycji.

Ów spokój wydaje się jest jednak kruchy. Nad branżą wciąż ciąży kilka istotnych czynników ryzyka. Najważniejszym z nich pozostaje niestabilna sytuacja geopolityczna na Bliskim Wschodzie. Ewentualna eskalacja konfliktów w tamtym regionie świata bezpośrednio przekłada się na zawirowania na rynku ropy naftowej, która jest głównym komponentem do produkcji materiałów bitumicznych. To właśnie ten segment rynku – dachy płaskie i pokrycia papowe – jest najbardziej narażony na gwałtowny wzrost cen w przypadku kryzysu surowcowego. Dla samych producentów największym problemem pozostaje rentowność.

Mimo nominalnych wzrostów przychodów marże operacyjne są silnie ograniczane przez rosnące koszty stałe, w tym energii, pracy oraz transportu. Rentowność analizowanej grupy 80 największych graczy utrzymuje się na bardzo niskim poziomie od trzech lat, co drastycznie ogranicza ich zdolności do prowadzenia agresywnej polityki cenowej i wymusza poszukiwanie optymalizacji kosztowej.

Krajobraz produktowy

Polski rynek pokryć dachowych charakteryzuje się wyraźną strukturą produktową, w której poszczególne technologie zajmują ściśle zdefiniowane pozycje rynkowe, różniąc się od siebie stopniem rozproszenia produkcji oraz poziomem kapitałochłonności.

- Pokrycia metalowe (lider rynku): Od lat niezmiennie stanowią największy segment rynkowy w ujęciu ilościowym i wartościowym. Charakteryzują się relatywnie niskim progiem wejścia dla producentów, co skutkuje dużą konkurencją.

- Pokrycia bitumiczne: To drugi pod względem wielkości segment w Polsce, tradycyjnie powiązany z rynkiem dachów płaskich oraz budownictwem przemysłowym i komercyjnym. W tym obszarze widoczna jest delikatna konsolidacja lub optymalizacja oferty.

- Pokrycia ceramiczne: Trzeci segment w zestawieniu, który reprezentuje zupełnie inną charakterystykę biznesową. Produkcja dachówek ceramicznych jest wysoce skonsolidowana

ze względu na ogromne bariery wejścia, konieczność posiadania zaawansowanych technologicznie zakładów oraz dostęp do surowca. - Pokrycia cementowe i włóknocementowe: Pod względem struktury rynkowej i wysokiej koncentracji

kapitału segment ten wykazuje bliźniacze podobieństwo do ceramiki budowlanej. - Membrany syntetyczne (EPDM, PVC, PCV, TPO): Klasyfikowane jako piąty segment rynku, stanowią obecnie najbardziej dynamiczną alternatywę dla tradycyjnych technologii krycia dachów płaskich papami bitumicznymi. Choć koszt zakupu i montażu membran syntetycznych jest wyższy, ich unikatowe właściwości użytkowe, trwałość oraz szybkość instalacji sprawiają, że systematycznie

i konsekwentnie zwiększają one swój udział w rynku budownictwa komercyjnego. - Membrany płynne (nisza rynkowa): To najmniejszy z wyodrębnionych segmentów produktowych. Ich zastosowanie jest specyficzne – wykorzystuje się je głównie przy skomplikowanych

renowacjach starych dachów płaskich oraz w miejscach trudno dostępnych, wymagających bezszwowych powłok hydroizolacyjnych.

Prognozy rozwoju

Perspektywy dla polskiego rynku pokryć dachowych na najbliższe lata kształtują się pod znakiem umiarkowanego optymizmu i stabilizacji, a ostateczny bilans zależeć będzie od wypadkowej wielu ścierających się ze sobą czynników.

Do głównych katalizatorów rozwojuzaliczyć należy przede wszystkim silne, długoterminowe fundamenty makroekonomiczne kraju oraz nieprzerwany trend bogacenia się polskiego społeczeństwa. Strukturalny niedobór mieszkań w Polsce w porównaniu ze średnią unijną pozostaje niezaspokojony, co wymusza dalsze inwestycje mieszkaniowe. Bardzo ważnym impulsem finansowym był długi, trwający aż do marca 2026 r., cykl obniżek stóp procentowych prowadzony przez Radę Polityki Pieniężnej, który wydatnie zwiększył zdolność kredytową Polaków i pozwolił na stopniową odbudowę popytu na rynku hipotecznym oraz deweloperskim.

Po stronie barier rozwojowych i ryzyk stoją niekorzystne prognozy demograficzne (kurczące się i starzejące społeczeństwo) oraz utrzymująca się niepewność geopolityczna, która studzi zapał inwestorów komercyjnych. Sektor niemieszkaniowy boryka się dodatkowo z relatywnie niskim metrażem nowoczesnych powierzchni komercyjnych znajdujących się obecnie w fazie budowy. Inwestorzy indywidualni i instytucjonalni muszą mierzyć się z permanentnie wysokimi cenami wykonawstwa oraz materiałów, rzutującymi na rentowność przedsięwzięć.

Powszechnym problemem stało się niedoszacowanie realnych kosztów budowy na etapie projektowym, co skutkuje nerwowym poszukiwaniem oszczędności w końcowej fazie realizacji inwestycji, czyli właśnie podczas krycia dachu.

Podsumowując, polski rynek pokryć dachowych ma przed sobą lata stabilnego, przewidywalnego wzrostu. Okres spekulacyjnego szaleństwa cenowego minął, ustępując miejsca twardej grze rynkowej, w której o sukcesie decydować będą innowacyjność produktowa, optymalizacja kosztów produkcji oraz elastyczność w dopasowaniu oferty do zaostrzających się wymogów efektywności energetycznej budynków.

Materiał opracowany na podstawie raportów „Rynek pokryć dachowych w Polsce 2024. Analiza rynku i prognozy rozwoju na lata 2025–2030” (PMR) oraz „Rynek dachów i pokryć dachowych w Polsce 2026–2031” (Spectis).

Archiwum: PMR/Spectis