OBIECUJĄCE PERSPEKTYWY

Pomimo przejściowego spowolnienia, będącego naturalnym odreagowaniem rynkowym po boomie inwestycyjnym, długoterminowe perspektywy dla rynków pokryć dachowych oraz materiałów fasadowych pozostają bardzo obiecujące. W najbliższych latach na rynku pojawiać się będzie coraz więcej rozwiązań innowacyjnych, których motorem napędowym będą takie trendy jak niskoemisyjność, efektywność energetyczna, łatwość montażu czy rozwój tzw. technologii inteligentnych.

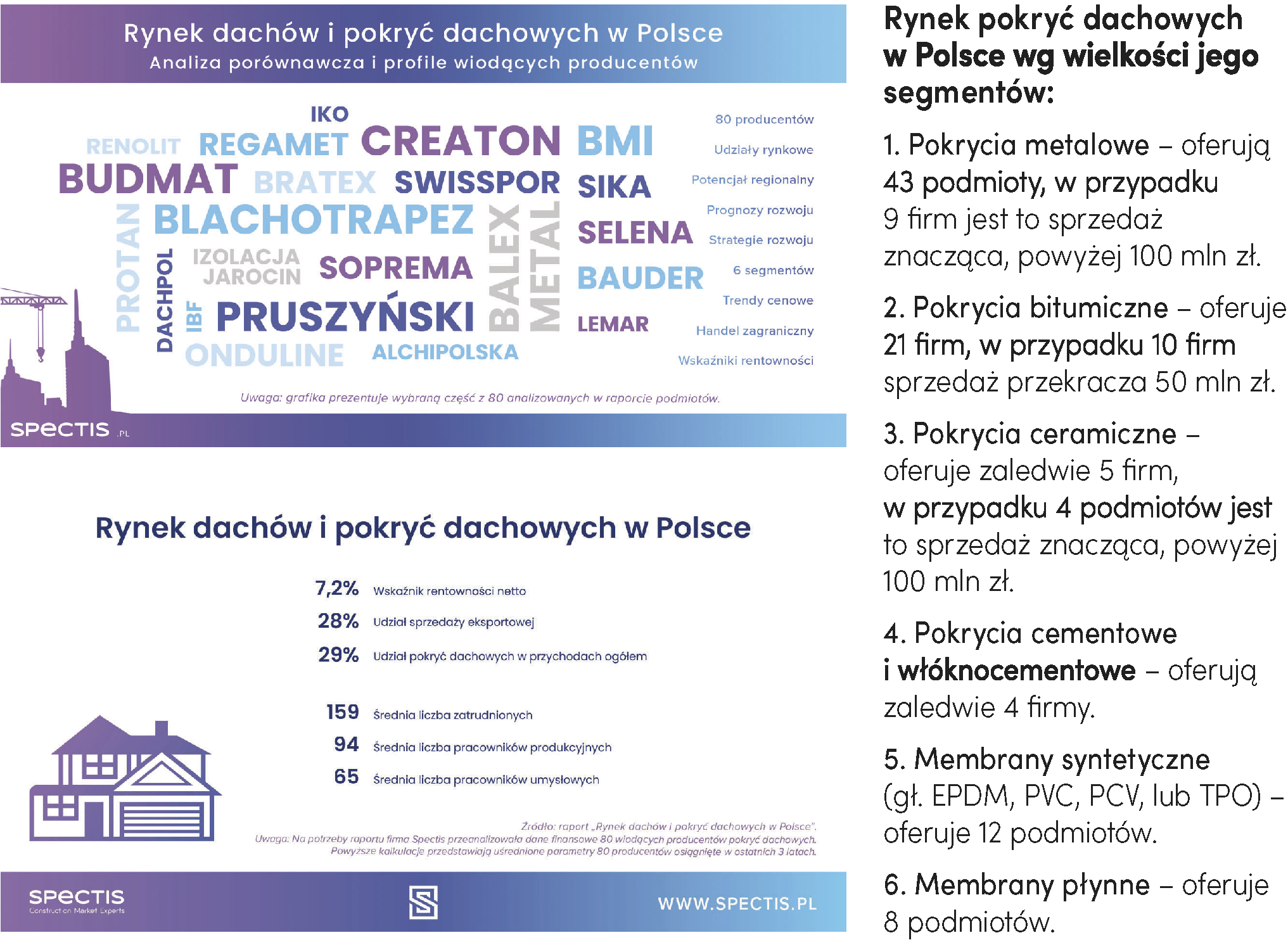

RYNEK POKRYĆ DACHOWYCH

Wartość rynku dachów

Jak wynika z raportu Spectis zatytułowanego Rynek dachów i pokryć dachowych w Polsce 2024–2029, całkowite przychody 80 badanych producentów pokryć dachowych wyniosły w 2022 r. 24 mld zł, z czego 29% przypadło na pokrycia dachowe, co przełożyło się na wartość blisko 7 mld zł. Po doszacowaniu do pełnej zbiorowości producentów oraz przy uwzględnieniu pozostałych niszowych rodzajów pokryć dachowych wartość rynku wyniosła około 7,4 mld zł, notując 15% nominalny wzrost wartości. Wstępny szacunek za 2023 r. wskazuje na dwucyfrowy spadek wartości rynku. Korekta była wypadkową dwóch czynników: ograniczonego wolumenu zamówień oraz spadku średniej ceny pokryć dachowych, szczególnie metalowych.

Pokrycie metalowe i bitumiczne głównymi segmentami rynku pokryć dachowych

Największym segmentem rynku pokryć dachowych w Polsce pozostają pokrycia metalowe. Spośród 80 analizowanych firm produkty z tego segmentu oferują 43 podmioty, przy czym w przypadku 9 firm jest to sprzedaż znacząca (powyżej 100 mln zł). Jest to jednocześnie segment, który w ciągu kilku ostatnich lat znacząco powiększył swój udział w rynku, głównie zyskując popularność w segmencie budynków jednorodzinnych. Blachodachówki stały się powszechnym wyborem w produkcji dachów ze względu na swoją trwałość, estetykę i łatwość montażu. Niektóre blachodachówki mogą imitować wygląd tradycyjnych dachówek ceramicznych lub drewnianych, oferując jednocześnie trwałość metalu.

Drugim największym segmentem są pokrycia bitumiczne. Z 80 badanych firm produkty z tego segmentu oferuje 21 firm, z których w przypadku 10 firm sprzedaż przekracza 50 mln zł. Papy bitumiczne, znane również jako papy asfaltowe, są powszechnie stosowane jako materiał pokryciowy na dachach płaskich. Swoje zastosowanie znajdują również jako materiał podkładowy na dachach spadzistych ze sztywnym poszyciem. Papy bitumiczne na dachach płaskich popularność zyskują dzięki wysokiej trwałości i odporności na działanie warunków atmosferycznych. Jednak pomimo ich trwałości mogą wymagać regularnej konserwacji i napraw, aby zachować swoje właściwości przez długie lata.

Trzecim największym wartościowo segmentem rynku pokryć dachowych są pokrycia ceramiczne. Pod względem stopnia koncentracji produkcji jest to segment odmienny od pokryć metalowych i bitumicznych. Z 80 analizowanych firm pokrycia ceramiczne oferuje zaledwie 5 firm, z których w przypadku 4 podmiotów jest to sprzedaż znacząca (powyżej 100 mln zł).

Czwartym segmentem rynku są pokrycia cementowe i włóknocementowe. Pod względem stopnia koncentracji produkcji jest to segment podobny do pokryć ceramicznych. Z 80 analizowanych firm pokrycia cementowe oferują zaledwie 4 firmy.

Tradycyjne dachy spadziste z dachówek są powszechnie stosowane ze względu na swoją trwałość, estetykę i różnorodność kolorów oraz wzorów.

Piątym segmentem są membrany syntetyczne (głównie EPDM, PVC, PCV lub TPO), które stanowią alternatywę dla techniki krycia dachów papą i pomimo wyższej ceny konsekwentnie zwiększają swoją pozycję na rynku dachów płaskich. Z 80 analizowanych firm produkty z tego segmentu oferuje 12 podmiotów. Membrana EPDM (kauczuk syntetyczny) zyskuje popularność ze względu na swoją Spectiselastyczność, trwałość i odporność na warunki atmosferyczne oraz na działanie mikroorganizmów. Membrany EPDM są biologicznie i chemicznie martwe, co oznacza, że są produktami w pełni bezpiecznymi dla środowiska. Kauczuk syntetyczny znajduje również zastosowanie przy montażu paneli słonecznych i dachów zielonych.

Najmniejszym analizowanym segmentem rynku są membrany płynne, znajdujące zastosowanie głównie w renowacjach dachów płaskich. Z 80 badanych firm membrany płynne oferuje 8 podmiotów.

Rosnąca popularność zrównoważonych i inteligentnych rozwiązań dachowych

Z uwagi na rosnące zainteresowanie rozwiązaniami zrównoważonymi przybierającym na sile trendem są pokrycia dachowe z wbudowanymi modułami fotowoltaicznymi. Z rozwiązaniami tego typu eksperymentują zarówno producenci pokryć metalowych, jak i wytwórcy pokryć ciężkich. Alternatywą dla klasycznych pokryć dachowych stają się również kompletne dachy solarne, w pełni zastępujące pokrycie na dachu spadzistym.

Na popularności zyskują również dachy zielone, czyli dachy pokryte roślinnością, będące docenianym przez inwestorów sposobem na poprawę izolacji termicznej budynków, absorpcję wody deszczowej oraz redukcję efektu miejskiej wyspy ciepła. Rozwiązania tego typu są coraz częściej stosowane w budynkach komercyjnych oraz mieszkalnych.

Rosnącym zainteresowaniem cieszą się również technologie inteligentne na dachach, takie jak systemy monitorujące warstwę izolacji, systemy odprowadzania wody deszczowej czy systemy kontroli temperatury i wentylacji.

Dodatkowo coraz bardziej powszechnym rozwiązaniem staje się wykorzystanie internetu rzeczy (IoT) znajdującego szerokie zastosowanie w różnych branżach, w tym także w sektorze materiałów budowlanych. Internet rzeczy jest wykorzystywany do optymalizacji funkcjonalności i efektywności energetycznej elementów budynków. Integracja technologii IoT umożliwia zdalne monitorowanie warunków atmosferycznych, zarządzanie zużyciem energii i automatyzację systemów wentylacji.

Innowacje technologiczne w produkcji i montażu dachów

Istotnym elementem aktywności wiodących producentów pokryć dachowych są cykliczne badania nad nowymi materiałami i technologiami oraz nad modyfikacjami już istniejących rozwiązań. Celem tych działań jest przede wszystkim obniżenie śladu węglowego oferowanych rozwiązań oraz zwiększenie ich trwałości i odporności na czynniki atmosferyczne. Prace innowacyjne dotyczą również rozwiązań pozwalających na automatyzację procesu montażu dachów, co w przyszłości powinno przełożyć się na niższe koszty robót montażowych. Natomiast rozwój systemów naprawczych umożliwi przedłużenie żywotności rozwiązań dachowych i ograniczy konieczność całkowitej wymiany pokryć dachowych.

RYNEK MATERIAŁÓW FASADOWYCH

Rosnąca wartość rynku materiałów fasadowych

Jak wynika z raportu Spectis Rynek fasad i materiałów fasadowych w Polsce 2024–2029, całkowite przychody 80 badanych producentów materiałów fasadowych wyniosły w 2022 r. rekordowe 40 mld zł, z czego tylko 13% przypadło na materiały fasadowe, co przełożyło się na wartość ponad 5 mld zł. Po doszacowaniu do pełnej zbiorowości producentów wartość rynku materiałów fasadowych wyniosła około 6 mld zł, notując ponad 14% nominalny wzrost wartości. Podobnie jak w przypadku pokryć dachowych wstępny szacunek za 2023 r. wskazuje na przejściowy spadek wartości rynku.

Fasady ETICS podstawą rynku

Pod względem wolumenu, wyrażonego w m² fasady, systemy ETICS pozostają zdecydowanie największym segmentem rynku fasad. Z 80 badanych w raporcie firm tynki fasadowe wchodzące w skład systemu ETICS oferuje 15 podmiotów, z których w przypadku 8 firm jest to sprzedaż znacząca (40 mln zł lub więcej).

Według szacunków Spectis 15 analizowanych firm odpowiada za ponad 80% rynku systemów ETICS. Wprawdzie całkowita liczba działających na tym rynku podmiotów, posiadających odpowiednie aprobaty techniczne, jest kilkukrotnie większa, jednak większość z nich to niewielkie firmy o zasięgu regionalnym.

W najbliższych latach oczekiwany jest dalszy wzrost udziału rynkowego kompletnych systemów producenckich, które stopniowo wypierają z rynku tzw. systemy składane z produktów różnych producentów. Jednak w dalszym ciągu wielu inwestorów (szczególnie w segmencie domów jednorodzinnych) decydować się będzie na wybór tańszego rozwiązania niesystemowego.

Poza tynkami fasadowymi rozwiązaniem zyskującym na popularności są różnego rodzaju lekkie panele przyklejane lub odciski imitujące rozwiązania fasadowe klasy premium.

Fasady z płyt warstwowych i arkuszy blaszanych wiceliderem

Pod względem metrażu płyty warstwowe oraz arkusze blaszane są drugim największym segmentem rynku materiałów fasadowych w Polsce. Produkty te wykorzystuje się głównie w budynkach przemysłowych, magazynowych, rolniczych oraz halach sportowych a niekiedy także w mniej prestiżowych miejscach budynków komercyjnych i publicznych. Teoretycznie segment ten składa się z dwóch różnych produktów (droższe płyty warstwowe jako

dwustronna fasada wraz z wbudowanym materiałem termoizolacyjnym vs dużo tańsze wykończenie z blachy). Na potrzeby raportu produkty te zostały zakwalifikowane do jednej grupy jako produkty względem siebie częściowo substytucyjne, trafiające docelowo na podobne obiekty budowlane.

Z 80 badanych w raporcie firm materiały fasadowe w postaci płyt warstwowych ściennych bądź arkuszy blaszanych oferuje 28 podmiotów, z których w przypadku 14 firm jest to sprzedaż przekraczająca 50 mln zł.

Rynek płyt warstwowych jest zdominowany przez produkty z rdzeniem poliuretanowym PIR, które odpowiadają za ok. 80% sprzedaży. Uzupełnieniem oferty produktowej są płyty z rdzeniem styropianowym oraz z rdzeniem z wełny mineralnej.

Rosnąca popularność fasad wentylowanych

Z uwagi na wysoką cenę panele na fasady wentylowane uznawane są za produkt marki premium i stosowane są najczęściej w miejscach o charakterze reprezentacyjnym. Z 80 badanych w raporcie firm panele, kasety i kasetony do zastosowania na fasadach wentylowanych oferują 33 podmioty, z których w przypadku 8 firm jest to sprzedaż znacząca (50 mln zł lub więcej).

Segment fasad wentylowanych pozostaje rynkiem rozdrobnionym, zarówno jeśli chodzi o szeroki wybór materiałów oraz marek, jak i o liczbę realizacji i stosunkowo nieduży średni metraż jednego zlecenia. Z roku na rok rynek fasad wentylowanych staje się coraz bardziej profesjonalny.

Rośnie m.in. odsetek firm świadczących kompleksową usługę polegającą nie tylko na montażu, lecz także na doradztwie, projektowaniu oraz dostarczeniu kompletnego systemu wraz z płytami elewacyjnymi i podkonstrukcją.

W ujęciu materiałowym głównym podsegmentem rynku są różnego rodzaju panele metalowe (głównie stal oraz aluminium bądź jego imitacje). Jest to jednocześnie jedno z najtańszych rozwiązań. Innymi często stosowanymi materiałami wierzchnimi są płyty kompozytowe, kamień, laminat, ceramika, klinkier, beton i drewno.

Rosnąca wartość segmentu fasad kurtynowych

Pomimo trwającego spowolnienia w budownictwie biurowym głównym zastosowaniem dla fasad szklanych kurtynowych pozostają budynki biurowe, w przypadku których większość fasady wykonana jest ze szkła, z uzupełnieniem w postaci fasady wentylowanej. Duże przeszklenia jako istotne uzupełnienie fasady często pojawia się także w przypadku budynków handlowo–usługowych, publicznych, wielomieszkaniowych oraz hotelowych.

Mimo że rynek fasad kurtynowych kojarzony jest przede wszystkim z dużymi budynkami biurowymi, istotną jego częścią są również małe zlecenia, nieprzekraczające 200 m². Mniejsze przeszklenia stanowią często alternatywę dla klasycznych okien i uzupełniają jedynie część fasady budynku, której większość wykonana jest w systemie fasady wentylowanej bądź w systemie ETICS.

Z 80 badanych w raporcie producentów szkło fasadowe oferuje 12 podmiotów, z których w przypadku 5 firm jest to sprzedaż znacząca (50 mln zł lub więcej). Wprawdzie w skali metrażu całego rynku fasad w Polsce jest to segment mało istotny, jednakże cechuje się on wysoką wartością w przeliczeniu na 1 m² fasady.

W budynkach komercyjnych, szczególnie w wieżowcach, coraz częściej stosowane jest szkło inteligentne, które może zmieniać swoje właściwości w odpowiedzi na warunki atmosferyczne, takie jak intensywność światła słonecznego czy temperatury.

Innowacje technologiczne rozwiązań fasadowych

Wśród producentów fasad na popularności zyskują różnego rodzaju techniki prefabrykacji, co pozwala na skrócenie czasu montażu na miejscu oraz zapewnia większą precyzję i jakość wykonania. Korzystanie z technologii cyfrowych, takich jak projektowanie parametryczne, BIM (Building Information Modeling) czy analizy komputerowe, pozwala na precyzyjne zaprojektowanie fasady, optymalizację jej parametrów oraz symulację zachowania się fasady w różnych warunkach, takich jak obciążenia wiatrowe.

Współczesne technologie produkcji fasad coraz częściej uwzględniają również aspekty zrównoważonego rozwoju i ochrony środowiska. Odpowiedzialna produkcja fasad może obejmować zastosowanie energooszczędnych materiałów, wysokiej jakości systemów izolacji termicznej, materiałów częściowo pochodzących z recyklingu czy wykorzystanie technologii zielonych.

W niektórych przypadkach fasady mogą być wyposażone w technologie inteligentne, takie jak systemy zarządzania energią, fotowoltaikę czy systemy monitoringu. Integracja tych technologii może pozwolić na zwiększenie efektywności energetycznej budynków oraz poprawę komfortu użytkowników.

Na rynku fasad coraz częściej stosuje się kompozyty i hybrydy materiałów, które łączą zalety różnych surowców. Na przykład panele fasadowe mogą być wykonane z aluminium w połączeniu z drewnem lub ceramiką, co pozwala na uzyskanie unikatowych wzorów i tekstur, jednocześnie zachowując trwałość i lekkość materiału.

W miastach coraz częściej stosuje się materiały fasadowe, które pomagają w redukcji zanieczyszczeń powietrza. Przykładem mogą być specjalne samoczyszczące powłoki lub materiały fotokatalityczne.

PERSPEKTYWY DLA DACHÓW I FASAD

Korzystne prognozy długoterminowe dla dachów i fasad

Ponieważ pokrycia dachowe oraz materiały fasadowe powiązane są głównie z sektorem budownictwa kubaturowego, na oba segmenty szeroko rozumianego rynku materiałów budowlanych w większości oddziaływać będzie podobny zestaw czynników. W najbliższych latach głównymi czynnikami wspierającymi proces odbudowy potencjału rynków pokryć dachowych oraz materiałów fasadowych będą: solidne długoterminowe fundamenty makroekonomiczne Polski oraz rosnąca pozycja Polski na arenie europejskiej, strukturalny niedobór mieszkań w Polsce na tle średniej unijnej, wyraźnie odbudowujący się popyt rynkowy w sektorze mieszkaniowym, walka ze smogiem i wspieranie programów termomodernizacji budynków jednorodzinnych oraz wielomieszkaniowych, rosnąca liczba wielofunkcyjnych obiektów typu mixed-use, dynamiczny rozwój branż e-commerce i elektromobilności, napędzających inwestycje przemysłowo-magazynowe, rosnące znaczenie segmentu remontów i modernizacji budynków, rosnący poziom architektoniczny realizowanych w Polsce budynków, mocna pozycja polskich materiałów budowlanych na rynku europejskim, a także ograniczenia napływu do Polski konkurencyjnych materiałów budowlanych z kierunku wschodniego.

Istotnymi czynnikami oddziaływującymi negatywnie na rynek pokryć dachowych będą natomiast: niekorzystne prognozy demograficzne dla polskiej gospodarki, utrzymujący się stosunkowo wysoki poziom stóp procentowych, odnotowane w 2023 r. kilkunastoprocentowe spadki metrażu niemieszkaniowych pozwoleń budowlanych, częste niedoszacowanie przez inwestorów realnych kosztów budowy i związane z tym poszukiwanie oszczędności w końcowej fazie budowy, a także wysokie ceny materiałów i wykonawstwa zmuszające część inwestorów do ograniczenia lub wstrzymania zamierzeń inwestycyjnych.