MEGAINWESTYCJE NAPĘDZĄ WOLUMEN I RENTOWNOŚĆ?

Na przestrzeni ostatnich ośmiu lat wartość rynku budowlanego w Polsce uległa podwojeniu i nie jest to jeszcze koniec wzrostów. Po słabszym 2024 r. prognozy na najbliższe lata zakładają bowiem umiarkowane tempo odbudowy wartości rynku. W rezultacie w 2026 r. przekroczy ona 400 mld zł. Jednak za imponującym wzrostem wartości rynku nie podąża wzrost jego wolumenu, który już od ponad dekady pozostaje w stagnacji. Korzystnym trendem z ostatnich lat jest natomiast utrzymująca się wysoka rentowność największych firm budowlanych.

Jak wynika z raportu firmy badawczej Spectis „Rynek budowlany w Polsce 2025–2032”, pomiędzy 2016 r. a 2024 r. wartość rynku budowlanego wzrosła ze 177 mld zł do ponad 360 mld zł. Obserwowane w tym okresie wzrosty miały jednak głównie charakter nominalny i wynikały z rosnących cen materiałów i siły roboczej. W ujęciu realnym, mierzonym zużyciem podstawowych materiałów budowlanych (np. cementu, betonu czy stali), rynek budowlany pozostaje w fazie długoterminowej stabilizacji, na co wskazuje również porównanie wartości rynku budowlanego do wartości polskiego produktu krajowego brutto. Po osiągnięciu rekordowego udziału, sięgającego ponad 12 proc. w 2011 r. (okres intensywnych przygotowań do organizacji Euro 2012), od 2013 r. wartość rynku budowlanego w stosunku do PKB oscyluje wokół 10 proc.

Realne wzrosty na horyzoncie

Według najnowszych prognoz Spectis po słabym dla branży 2024 r. lata 2025–2026 powinny być dużo lepszym okresem dla firm budowlanych, a tempo przyrostu wartości rynku będzie wyraźnie przewyższać poziom inflacji w budownictwie. W rezultacie już w 2026 r. wartość rynku budowlanego po raz pierwszy w historii przekroczy 400 mld zł, a stosunek wartości rynku budowlanego do PKB powróci do poziomu ponad 10 proc.

Strategiczne projekty inżynieryjne kołem zamachowym

W najbliższych latach głównymi bodźcami wspierającymi rozwój rynku budowlanego będą: solidne długoterminowe fundamenty makroekonomiczne polskiej gospodarki, 72 mld euro grantów unijnych na realizację polityki spójności 2021–2027, 58 mld euro grantów i pożyczek na realizację inwestycji w ramach KPO, kontynuacja realizacji Programu Budowy Dróg Krajowych oraz Krajowego Programu Kolejowego, transformacja energetyczna polskiej gospodarki, strukturalny niedobór zasobów mieszkaniowych w Polsce na tle średniej unijnej, ożywienie w budownictwie o charakterze militarnym, a także coraz bardziej realny start planowanych megainwestycji (np. elektrowni jądrowej, morskich farm wiatrowych, Centralnego Portu Komunikacyjnego, kolei dużych prędkości).

Istotnymi czynnikami oddziałującymi negatywnie na rynek budowlany mogą być natomiast: niekorzystne prognozy demograficzne, wszczęta wobec Polski procedura nadmiernego deficytu, utrzymujący się wysoki poziom stóp procentowych, wysokie ceny surowców, półproduktów, materiałów i wykonawstwa, niepewna sytuacja geopolityczna, wpływająca na zmniejszone zainteresowanie inwestorów regionem Europy Środkowo-Wschodniej, a także niedobór pracowników w budownictwie.

Ambitne plany obarczone szeregiem ryzyk i ograniczeń

Zbyt duża rola megainwestycji w kształtowaniu perspektyw dla rynku budowlanego stanowi istotne ryzyko rynkowe. Dla mniejszych podmiotów ożywienie inwestycyjne wynikające głównie z realizacji dużych projektów może bowiem być odczuwalne w niewielkim zakresie lub w ogóle. Natomiast duże firmy muszą liczyć się z większą niż w przypadku „standardowych” inwestycji liczbą zagrożeń. Jak pokazują doświadczenia innych państw, realizacji ambitnych przedsięwzięć budowlanych o strategicznym znaczeniu niemal zawsze towarzyszą opóźnienia, zmiany koncepcyjne i projektowe oraz wzrosty kosztów. Z drugiej strony, zakładając nawet wybitną determinację i wzorową punktualność inwestora publicznego, terminowa realizacja wszystkich zaplanowanych megainwestycji i tak wydaje się nierealna, gdyż w takim scenariuszu branży budowlanej zwyczajnie zabrakłoby mocy przerobowych, a ceny usług budowlanych poszybowałyby do rekordowych poziomów. Podsumowując, jeśli chodzi o najbliższą dekadę, teoretycznie potrzeby i plany inwestycyjne Polski są zarówno znaczące, jak i pilne, natomiast w praktyce tempo ich realizacji będzie dyktowane przez kompetencje i możliwości finansowe sektora publicznego oraz zasoby kadrowe i potencjał przerobowy dużych wykonawców.

Niższa rentowność, ale wciąż na dużym plusie

Pod względem zyskowności minione lata określić można jako bardzo udane dla firm budowlanych. Duża część z nich zdołała wypracować sobie poduszkę finansową na okres dobiegającego końca spowolnienia.

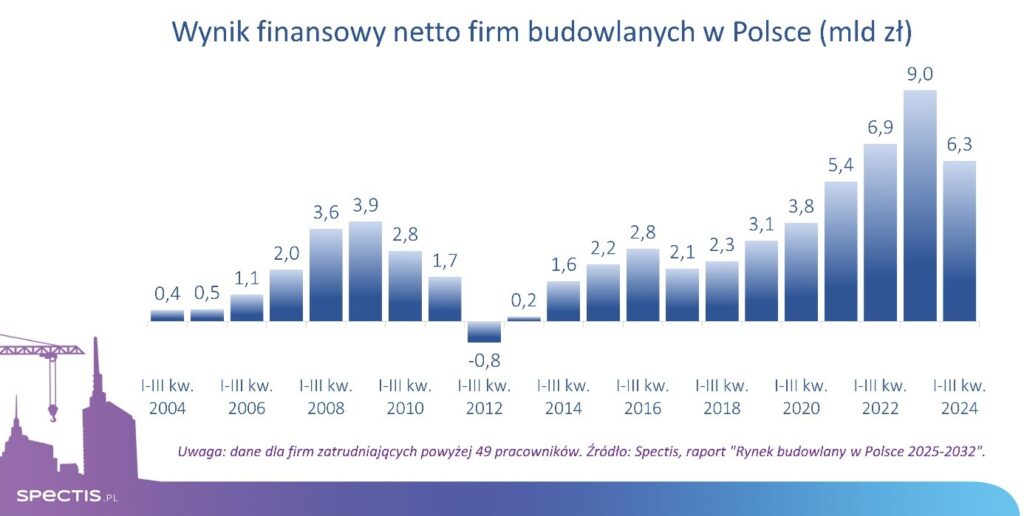

W porównaniu z latami 2021–2022 w 2024 r. firmy wykonawcze w mniejszym stopniu odczuwały wzrost cen materiałów budowlanych. Nadal jednak silnie rosły koszty robocizny, co powodowało ogólny wzrost kosztów budowy. W okresie pierwszych trzech kwartałów 2024 r. grupa ponad 1100 średnich i dużych firm budowlanych wypracowała łączny wynik finansowy netto w wysokości blisko 6,3 mld zł wobec 9 mld zł rok wcześniej.

W I–III kw. 2024 r. za 46 proc. (2,9 mld zł) wypracowanego zysku odpowiadały firmy specjalizujące się we wznoszeniu budynków, co stanowi niewielki spadek zyskowności względem roku wcześniejszego.

Niższa zyskowność wykonawców kubaturowych jest efektem wyhamowania aktywności inwestycyjnej w segmencie deweloperskim. Co istotne, już trzeci rok z rzędu zyskowność poprawiła grupa firm inżynieryjnych, które łącznie wypracowały 2,6 mld zł zysku netto (wobec 3 mld zł rok wcześniej). Natomiast firmy specjalistyczne (w grupie tej przeważają podmioty instalatorskie i wykończeniowe) do wyniku sektora dołożyły ponad 0,7 mld zł.