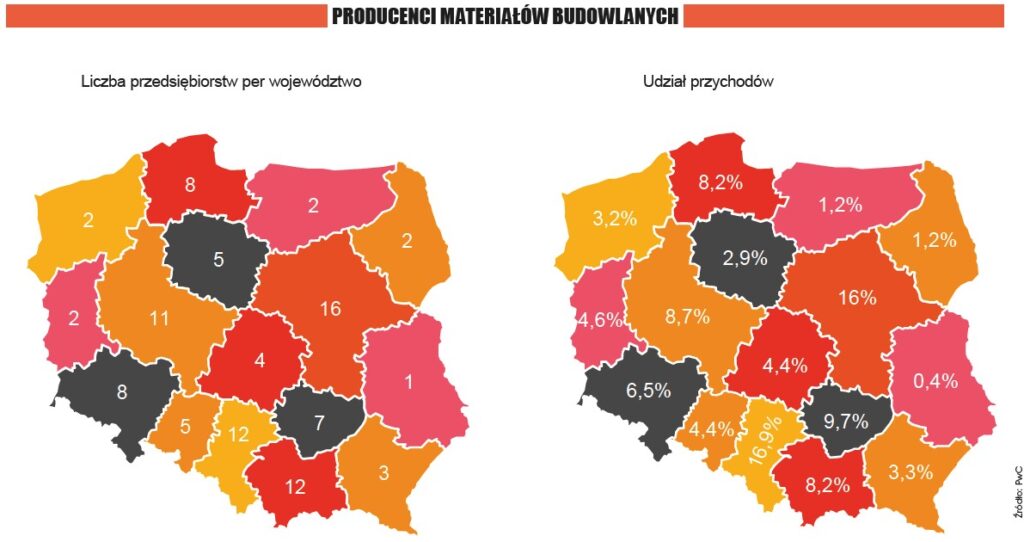

100 NAJWIĘKSZYCH PRODUCENTÓW MATERIAŁÓW BUDOWLANYCH

Stu największych producentów materiałów budowlanych sklasyfikowanych w Rankingu Build The Future wygenerowało w 2020 roku ponad 65,7 mld przychodów. Jest to wynik o blisko 5 mld niższy niż ten uzyskany przez przedsiębiorstwa z pierwszej setki w roku poprzedzającym, a także niższy o 1,5 mld niż w 2018 roku. Nie oznacza to jednak, że w 2020 roku sprzedaż produktów budowlanych spadła.

Większość przedsiębiorstw z tegorocznego TOP 100 odnotowała wzrost przychodów, a przyczyną obniżenia sumarycznej wartości sprzedaży jest brak dotychczasowego niekwestionowanego lidera zestawienia – spółki Signify Poland Sp. z o.o., która w ubiegłym roku, plasując się na pierwszej pozycji, „zasiliła” sumę przychodów o ponad 6,5 mld złotych. Dane finansowe spółki Signify Poland Sp. z o.o. za rok 2020 nie były dostępne na moment sporządzania rankingu, co uniemożliwiło uwzględnienie jej w zestawieniu. Na cele komentarza dynamiki przychodów producentów przeprowadzono dodatkową kalkulację: z sumy przychodów TOP 100 ubiegłorocznego rankingu zostały wyłączone przychody Signify Poland Sp. z o.o., a następnie porównano ją z sumą 99 najwyżej sklasyfikowanych spółek w tegorocznym rankingu. Przeprowadzone porównanie na skorygowanych danych wykazało wzrost przychodów w ujęciu rok do roku z 64,1 mld do 65,6 mld. Nieobecność Signify Poland Sp. z o.o. wpłynęła także istotnie na poziom koncentracji przychodów (rozumianej jako udział 10 producentów zajmujących najwyższe lokaty w sumie przychodów sklasyfikowanych spółek ogółem), która spadła z 33,27% do 27,20%.

Pozostałe analizowane wartości i wskaźniki nie były poddawane korekcie danych, ponieważ wpływ braku dotychczasowego lidera nie był na tyle istotnie wpływającym czynnikiem, aby rzutować na wnioski.

Poprawa rentowności

2020 rok zaowocował zauważalną zmianą w zakresie rentowności. Stu największych producentów materiałów budowlanych w Polsce wygenerowało o ponad miliard złotych wyższą niż w poprzednim roku wartość EBITDA (9,9 mld wobec 8,8 mld w 2019 roku) oraz o 0,8 mld wyższy wynik netto (5,5 mld w 2020 roku vs 4,7 mld w 2019). Średnia marża EBITDA wyniosła blisko 15,1%, a marża zysku netto ukształtowała się na poziomie 8,3% – stanowi to wzrost o odpowiednio 2,6 oraz 1,7 punktu procentowego w stosunku do poprzedniego roku.

Poprawa rentowności dotyczyła zarówno największych graczy (TOP 10 rankingu), jak i pozostałych ujętych w zestawieniu podmiotów, jednak skala zmiany nie była równomierna. Podmioty z pierwszej dziesiątki osiągnęły marżę EBITDA na poziomie 17,9% (+4,9 p.p.) oraz marżę zysku netto na poziomie 9,4% (+2 p.p.). Może to być efekt wprowadzanych lockdownów, a także obowiązujące w analizowanym okresie niskie stopy procentowe. Oba te czynniki zachęcały niewielkich inwestorów prywatnych do masowego decydowania się na remonty mieszkań, domów i działek. To właśnie podmioty, które znalazły się w pierwszej dziesiątce zestawienia, mają najbardziej rozbudowane kanały dystrybucji e-commerce.

Zysk, podium i e-commerce

Na łączny wynik netto stu największych producentów materiałów budowlanych wynoszący 5,5 mld zysku składały się zyski 91 podmiotów (5,7 mld) oraz straty 9 jednostek (0,2 mld). Proporcja jednostek, które odnotowały zysk, do tych, które zamknęły rok ze stratą, zmieniła się względem 2019 roku, kiedy to 94 przedsiębiorstwa były zyskowne.

Ciekawym zjawiskiem, które zaobserwowano w oparciu o dane finansowe, jest zmniejszenie rozbieżności pomiędzy największymi podmiotami a resztą rankingu pod kątem zwrotu z inwestycji mierzonego ROE (wskaźnik zwrotu na kapitale, ang. return on equity). Czołowa dziesiątka utrzymała wartość wskaźnika na zbliżonym poziomie do zeszłorocznego, wynoszącym 14,84% (ROE 2019: 14,63%), w tym samym czasie ROE dla wszystkich sklasyfikowanych producentów wzrósł o ponad 1,4 punktu procentowego i osiągnął poziom 14,36%, co stanowi znaczne zmniejszenie różnicy na tym polu.

W analizowanym okresie utrzymała się tendencja spadkowa wskaźnika dźwigni finansowej (liczonego jako stosunek ogółu zobowiązań do kapitału własnego). Uległ zmniejszeniu do poziomu 0,72 według stanu na 31.12.2020 wobec 0,78 rok wcześniej oraz 0,86 na koniec 2018 roku.

Tegoroczny ranking niesie ze sobą znaczne przetasowanie na podium. Pozycja lidera została przejęta przez Saint-Gobain Innovative Materials Polska Sp. z o.o., spółkę, która przez dwa ostatnie lata zajmowała drugą lokatę w rankingu. Jest to największa z kilkunastu spółek grupy Saint-Gobain działających w Polsce i jedna z trzech, które znalazły się wśród stu największych producentów. Drugi stopień podium przypadł Grupie Kapitałowej Cersanit, działającej na międzynarodowym rynku płytek ceramicznych i kompleksowego wyposażenia łazienek. Trzecie miejsce zajęła spółka EKOOKNA SA – producent stolarki okiennej oraz drzwiowej z PVC, drewna i aluminium.

Producenci materiałów budowlanych to kategoria najsilniej, wśród uwzględnianych w rankingu, powiązana z e-commerce. Z badania branży budowlanej, prowadzonego przez PwC Polska wraz z miesięcznikiem „Builder” w okresie od czerwca do września 2021, wynika, że pandemia COVID19 silnie wpłynęła na rozwój zakupów internetowych także w branży budowlanej. Wprowadzane lockdowny skutecznie zachęciły polskich konsumentów do częstszych zakupów w sieci.

W tegorocznym rankingu rozszerzono zakres oznaczeń zmian lokat i w efekcie obok awansów (42), spadków (43), braku zmiany miejsca (6) oraz debiutantów (7) utworzono kategorię „brak możliwości określenia”. Wynika to z faktu, że w rankingu znalazły się 2 podmioty, dla których nie można określić zmiany lokaty ani sklasyfikować ich jako debiutantów, ponieważ w poprzednim rankingu były one ujmowane w ramach grup kapitałowych konsolidujących się na terytorium Polski, lub też rozpoczęły od 2020 roku sporządzanie skonsolidowanego sprawozdania. Opisana sytuacja sprawia, że porównanie wyników w obu okresach jest niewykonalne w praktyce, a jednocześnie nie można mówić tu o debiucie.