FARMY OZE

Kto stoi za instalacjami fotowoltaicznymi i wiatrowymi działającymi w Polsce?

Ubiegły rok był kolejnym z rzędu, w którym liczba farm OZE dynamicznie wzrosła. Pomimo wielu obciążeń oraz problemów, z jakimi boryka się w ostatnim czasie branża (zamrożone ceny energii, wyłączenia farm fotowoltaicznych, rozczarowująca liberalizacja ustawy odległościowej), zaawansowanie procesów inwestycyjnych i plany inwestorów jednoznacznie wskazują na kontynuację rozwoju w najbliższych latach.

Stanowione przepisy i regulacje oraz sytuacja gospodarcza i na rynku energetycznym mogą tę dynamikę jedynie przyspieszyć lub też spowolnić. Rynek farm OZE to rynek rozproszony, co sprawia, że liczba działających na nim inwestorów jest ogromna, zwłaszcza jeśli odniesiemy ją do rynku energetyki konwencjonalnej. Kto do tej pory zgromadził największy zasób mocy zainstalowanej w działających w Polsce farmach fotowoltaicznych i wiatrowych?

Rynek farm fotowoltaicznych przyciąga wielu inwestorów

W Polsce główną siłą napędową rynku fotowoltaicznego byli do tej pory prosumenci, czyli odbiorcy końcowi wytwarzający energię elektryczną na własne potrzeby w mikroinstalacjach (instalacjach o mocy do 50 kW). Dzięki nim instalacje PV rozprzestrzeniły się skutecznie i względnie równomiernie na terenie całej Polski. W cieniu masowych mikroinstalacji rozwijał się segment farm fotowoltaicznych, czyli dużych instalacji słonecznych łączących w jeden system dziesiątki, setki, a nawet tysiące modułów PV. W każdym województwie panują odpowiednie warunki słoneczne, by tego rodzaju instalacja mogła funkcjonować z powodzeniem. Dlatego farmy fotowoltaiczne powstają na terenie całego kraju, chociaż na większą lub mniejszą atrakcyjność poszczególnych regionów wpływa szereg czynników (odpowiednie grunty, dostępność mocy przyłączeniowej).

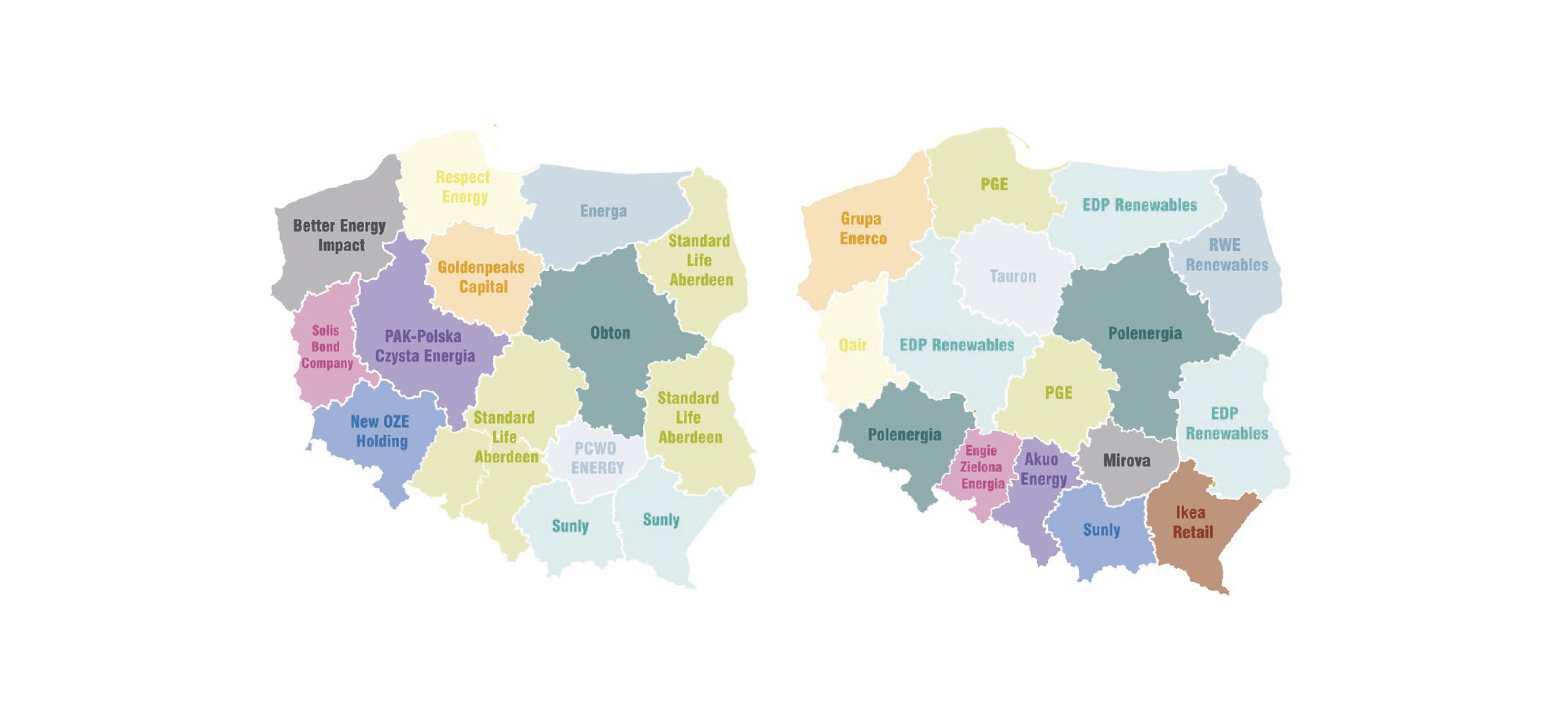

W aktualnym stadium rozwoju polskiego rynku większą rolę odgrywają na nim farmy fotowoltaiczne o mocy poniżej 1 MW niż wielkoskalowe inwestycje, przekraczające tę granicę. Dlatego analizując rynek farm PV, pod uwagę wzięto wszystkie instalacje fotowoltaiczne o mocy zainstalowanej powyżej 50 kW. Rynek farm fotowoltaicznych jest niezwykle rozdrobniony, zmiany właścicielskie zachodzą na nim bardzo szybko, a tempo rozwoju tego rynku i pojawianie się na nim nowych graczy przejmujących budowane od lat portfele sprawiają, że uchwycenie aktualnego stanu rzeczy nie jest proste. Analiza funkcjonujących w Polsce instalacji fotowoltaicznych przeprowadzona przez PMR pod kątem właścicielskim pozwoliła na sporządzenie rankingu 25 inwestorów dysponujących największą mocą zainstalowaną w tego rodzaju instalacjach OZE. Wbrew powszechnemu przekonaniu odużym udziale spółek z udziałemSkarbu Państwa na rynku farm OZEw przypadku farm fotowoltaicznychnie są one wcale potentatami. Wśródnajwiększych inwestorów przewijająsię zarówno zagraniczne funduszeinwestycyjne, jak i polskie oraz zagraniczne prywatne spółki specjalizującesię w produkcji energii z OZE. Łącznamoc, jaką dysponują farmy fotowoltaiczne działające na koniec I kw. 2023 r.należące do czołowych 25 inwestorów,przekracza 2,2 GW. Moc ta rozkładasię na wszystkie województwa, ale niew sposób równomierny.

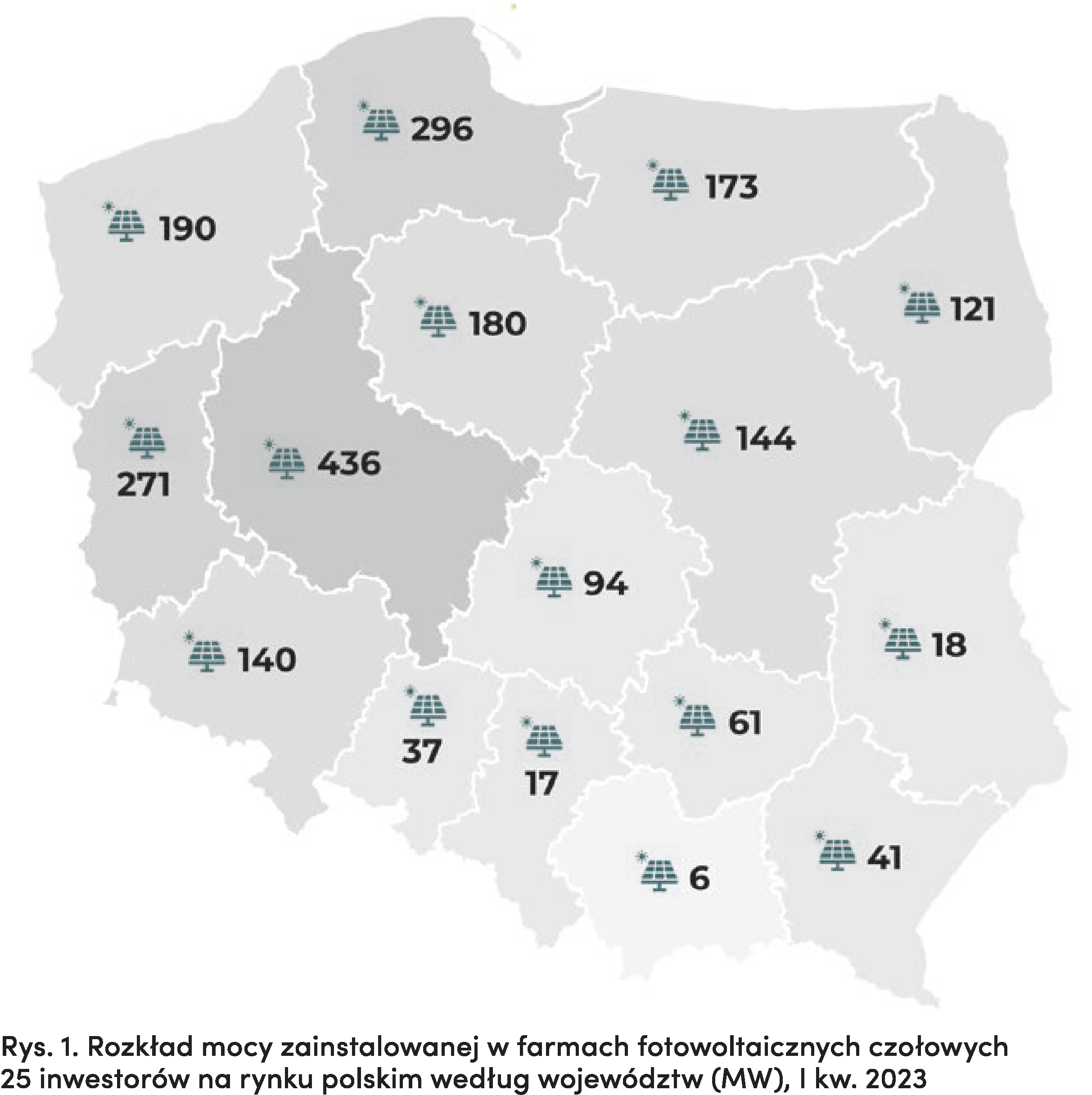

Najwięcej MW mocy zainstalowanej w farmach fotowoltaicznych należących do 25 czołowych inwestorów na polskim rynku znajduje się w północno-zachodniej części kraju – w czołówce są woj. wielkopolskie (436 MW), pomorskie (296 MW) i lubuskie (271 MW). W regionie południowo-wschodnim instalacji fotowoltaicznych jest najmniej. Najgorzej wypada woj. małopolskie – jedynie 6 MW.

Najwięcej MW mocy zainstalowanej w farmach fotowoltaicznych należących do 25 czołowych inwestorów na polskim rynku znajduje się w północno-zachodniej części kraju, a więc w woj.wielkopolskim (436 MW), pomorskim (296 MW) i lubuskim (271 MW),a także w woj. zachodniopomorskim(190 MW) oraz kujawsko-pomorskim(180 MW). Na drugim biegunie znajduje się region południowo-wschodni,w którym instalacji fotowoltaicznych jest najmniej. Najgorzej w tymzestawieniu wypada woj. małopolskie–jedynie 6 MW, a niewiele więcej elektrowni słonecznych należących do analizowanej grupy zlokalizowanych jestw woj. śląskim oraz lubelskim.

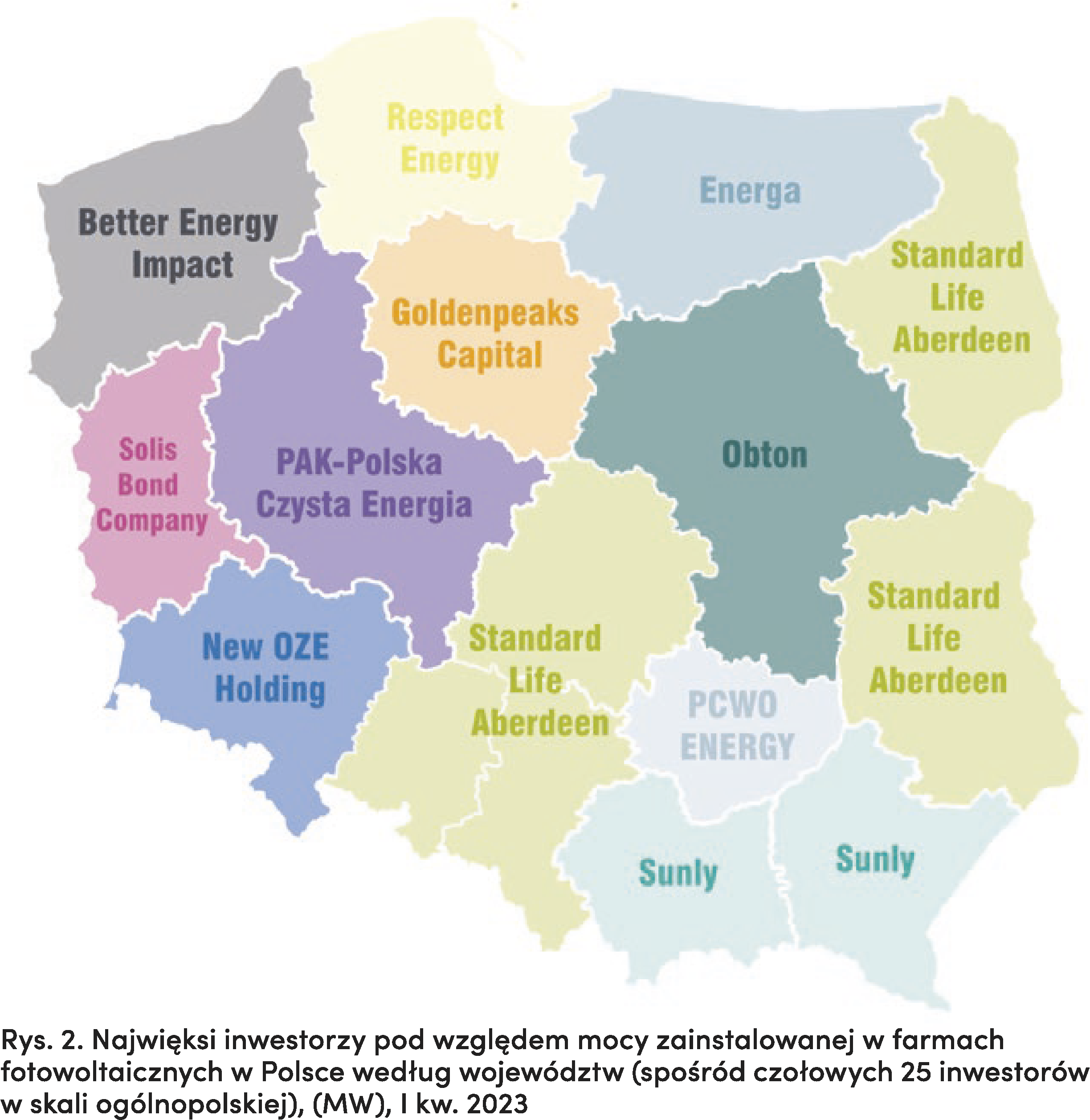

Żaden z liderów rynku nie dysponuje jeszcze farmami fotowoltaicznymi działającymi w każdym z województw. Liczba regionów, w których znajdują się instalacje PV, uzależniona jest w największym stopniu od tego, czy model biznesowy danego inwestora opiera się na sieci relatywnie niewielkich instalacji (najczęściej o mocy 1 MW), czy też polega na budowie pojedynczych megainstalacji. Dlatego wśród analizowanej grupy znajdują się zarówno firmy posiadające potężne moce wytwórcze w jednym województwie, jak i takie, których instalacje działają nawet w 14 województwach. Przeciętnie najwięksi inwestorzy posiadają instalacje PV w 7 województwach. Mapa na rys 2 potwierdza różnorodność największych inwestorów na rynku PV. Oczywiście należy wziąć poprawkę na wewnętrzne zróżnicowane regionów przedstawione na rys 1. W najsłabszych województwach instalacja o mocy zaledwie kilku MW wystarczyła, by zyskać miano lidera, podczas gdy w większości województw trzeba dysponować zasobem rzędu kilkudziesięciu MW.

Lądowe farmy wiatrowe – wyższy próg wejścia

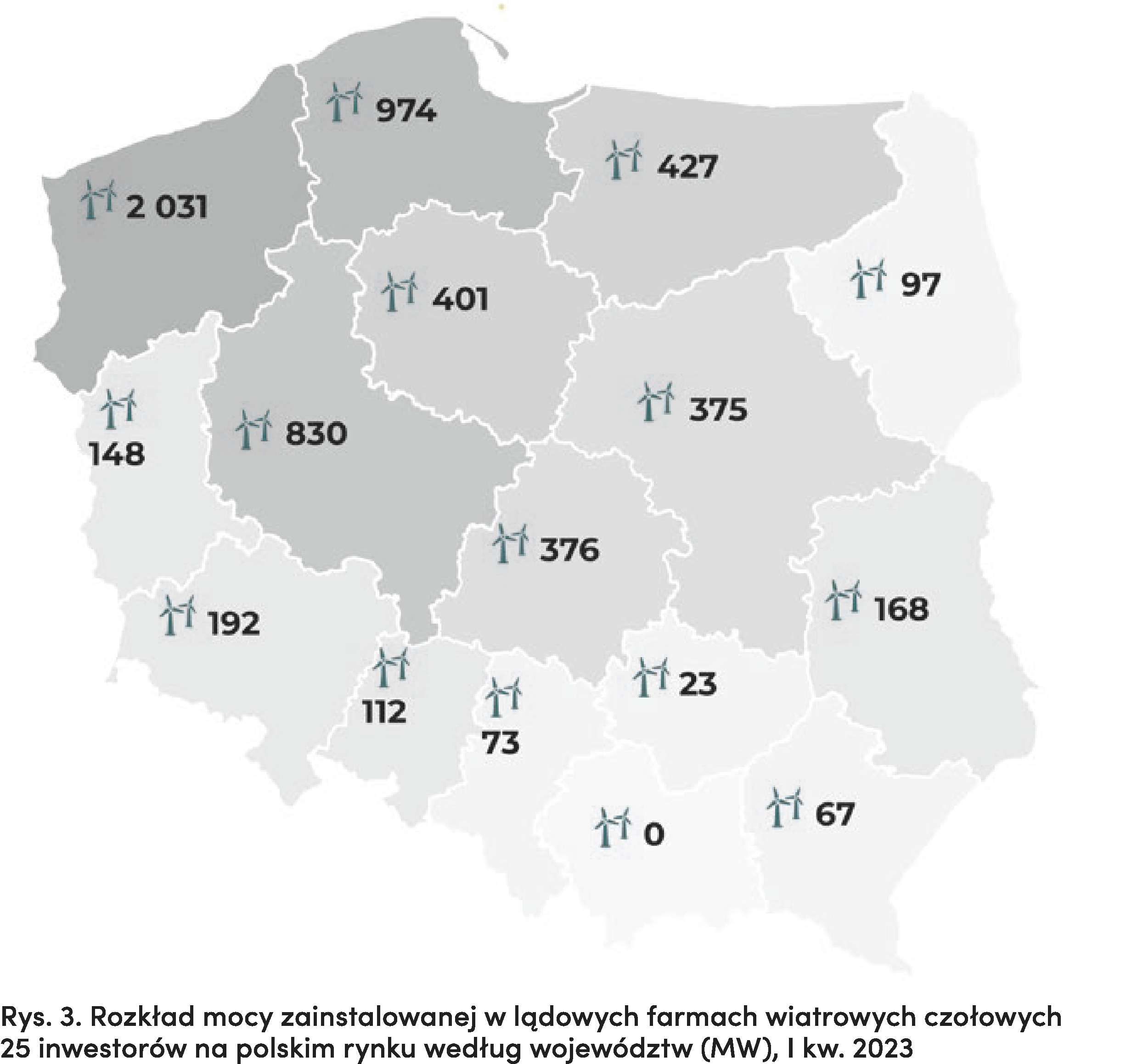

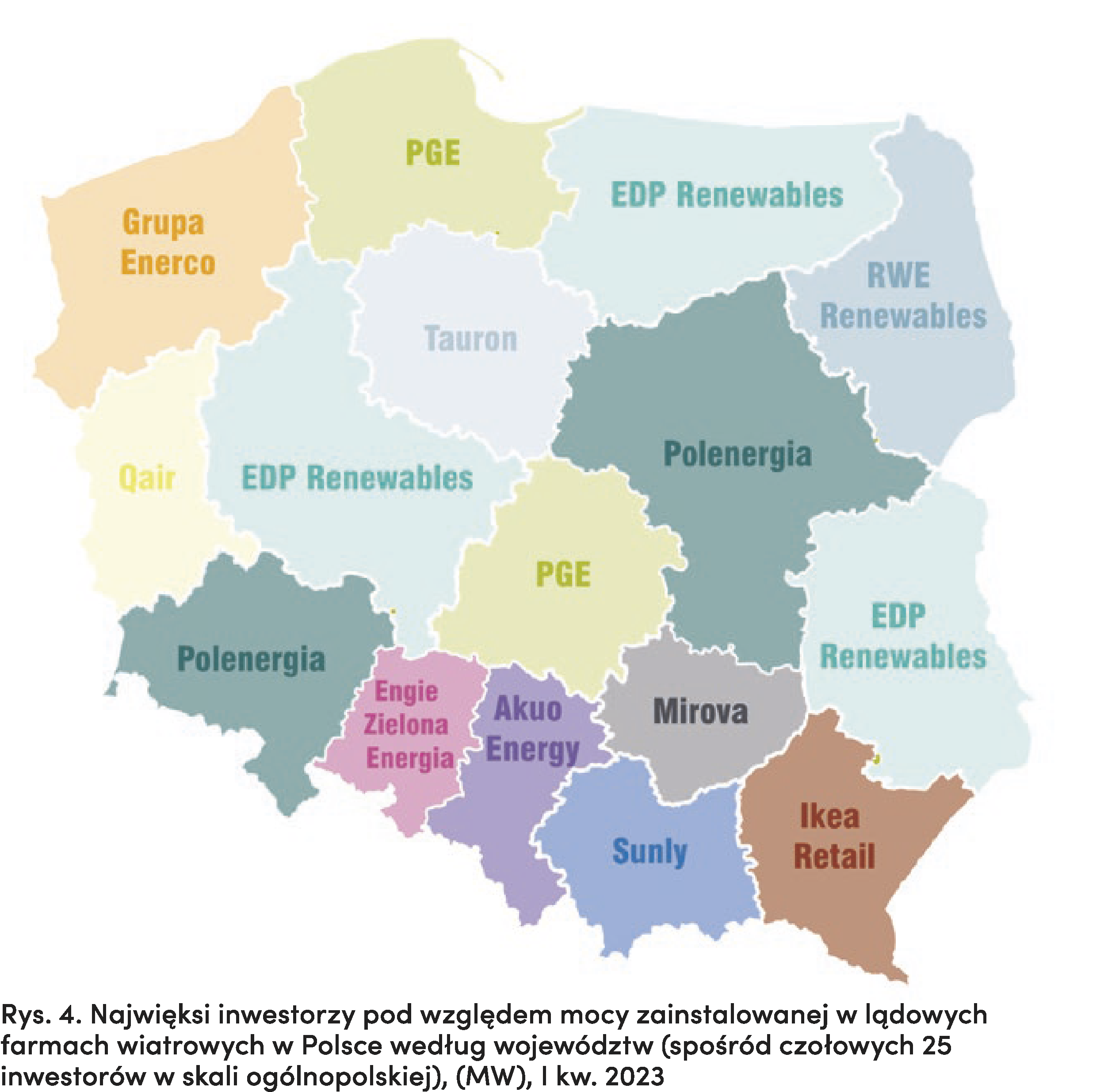

Rynek lądowych fam wiatrowych wygląda inaczej niż rynek farm PV. Prosumenci stanowią jego znikomą część, a za dotychczasowy rozwój lądowych farm wiatrowych odpowiadają przede wszystkim branżowi inwestorzy. Ze względu na kapitałochłonność tego rodzaju projektów baza właścicieli działających farm wiatrowych jest istotnie mniej rozproszona niż w przypadku rynku PV. Nie oznacza to jednak, że nie ma na nim miejsca dla licznej grupy firm różnego kalibru. Analiza pod kątem właścicielskim przeprowadzona przez PMR wykazała, że w odróżnieniu od farm OZE spółki energetyczne z udziałem Skarbu Państwa już dzisiaj odgrywają na tym rynku znaczącą rolę. Łączna moc, jaką dysponują farmy wiatrowe należące do 25 czołowych inwestorów, wyniosła według stanu na koniec I kw. 2023 r. niemal 6,4 GW. Posiadane przez tę grupę instalacje wiatrowe znajdują się w każdym z województw z wyjątkiem małopolskiego.

Najwięcej MW mocy zainstalowanej w farmach wiatrowych należących do 25 czołowych inwestorów na polskim rynku znajduje się w północno-zachodniej części kraju: w woj. zachodniopomorskim (2031 MW), pomorskim (947 MW) oraz wielkopolskim (830 MW).

Najwięcej MW mocy zainstalowanej w farmach wiatrowych należących do 25 czołowych inwestorów na polskim rynku znajduje się, podobnie jak w przypadku farm fotowoltaicznych, w północno-zachodniej części kraju, a więc w woj. zachodniopomorskim (2031 MW), pomorskim (947 MW) oraz wielkopolskim (830 MW). Oprócz kwestii związanych z wietrznością ma to związek również z gęstością zaludnienia oraz historią tych terenów – w czasach PRL-u funkcjonowało tu najwięcej państwowych gospodarstw rolnych (PGR), co przekłada się obecnie na dużą kolektywizację gruntów rolniczych, ułatwiającą przeprowadzenie procesu inwestycyjnego związanego z inwestycją w farmę wiatrową. Na drugim biegunie w tym zestawieniu znajduje się region południowo-wschodni, w którym elektrowni wiatrowych jest zdecydowanie najmniej. Obszary te charakteryzują się m.in. dużo bardziej rozproszoną zabudową jednorodzinną, która w znacznym stopniu ogranicza możliwość budowy farm wiatrowych w związku z obowiązującymi przepisami.

W najbardziej „wiatrakowych” województwach konkurencja jest bardzo duża i większe bądź mniejsze aktywa posiada w nich spora część spośród 25 największych ogólnopolskich inwestorów farm wiatrowych. W zachodniopomorskim moce wytwórcze posiada aż 15 wiodących inwestorów. W pomorskim działają farmy wiatrowe trzynastu, a w wielkopolskim jedenastu inwestorów z grupy 25 największych w skali ogólnopolskiej. Aby uzyskać pozycję lidera w takim województwie, trzeba w nim dysponować instalacją/instalacjami o mocy kilkuset MW. W mniej atrakcyjnych województwach czołowi inwestorzy są słabiej reprezentowani, a do pozycji regionalnego lidera wystarczy legitymować się farmą/farmami o mocy zainstalowanej rzędu kilkudziesięciu MW. W grupie 25 największych inwestorów lądowej energetyki wiatrowej znajdują się zarówno firmy posiadające aktywa wytwórcze tylko w jednym województwie, jak i takie, których instalacje ulokowane są nawet w 8 województwach. Przeciętnie firma z analizowanej grupy posiada farmy wiatrowe w 4 województwach.

Czy aktualni liderzy pozostaną nimi w przyszłości?

Intensywny rozwój, widoczny zwłaszcza w segmencie farm PV, skutkuje dużą liczbą oddawanych MW (w tym coraz większych instalacji). Część nowych graczy, chcąc przyspieszyć tempo budowania założonych zasobów, przejmuje rozwijane od lat portfele, a zmiany strategii działających na rynku inwestorów także przekładają się na liczne przetasowania. Zdarzają się sytuacje, w których inwestor we względnie krótkim czasie sprzedaje część funkcjonujących instalacji, ale z kolei podłącza do sieci kolejne farmy i jeszcze kupuje farmy od innego inwestora. To wszystko sprawia, że ranking największych graczy będzie ulegał istotnym przeobrażeniom również w przyszłości i będzie to kwestia miesięcy, a nie lat. W czołówce pojawią się firmy, które nieco później dołączyły do tego wyścigu, ale zainwestowały potężne środki i efekty podjętych działań będą zbierać dopiero w nadchodzących miesiącach. Pewne jest również to, że aby utrzymać się na czołowych miejscach, nieunikniony okaże się dalszy intensywny rozwój nowych mocy wytwórczych. Można jednak założyć, że zdecydowana większość firm, które na tym etapie rozwoju rynku zdołały zgromadzić tak duży zasób mocy wytwórczych w farmach OZE, będzie chciała dyskontować zdobyte doświadczenia i przełożyć je na kolejne instalacje. Potwierdzają to już prowadzone budowy oraz zapowiedzi inwestycyjne. Pomimo awansów lub spadków w rankingach dotychczasowi liderzy powinni zatem nadal odgrywać istotną rolę w kształtowaniu rynku farm OZE w Polsce.