DWA OBLICZA MIESZKANIÓWKI

Tak dobrego roku jak 2017 budownictwo mieszkaniowe ani w latach 90., ani w XXI wieku nie miało. Trzeba by sięgnąć kilkadziesiąt lat wstecz, do danych z lat 70. i 80., żeby doszukać się większej liczby oddawanych lokali, pamiętając przy tym o ich zdecydowanie mniejszych średnich powierzchniach niż obecnie.

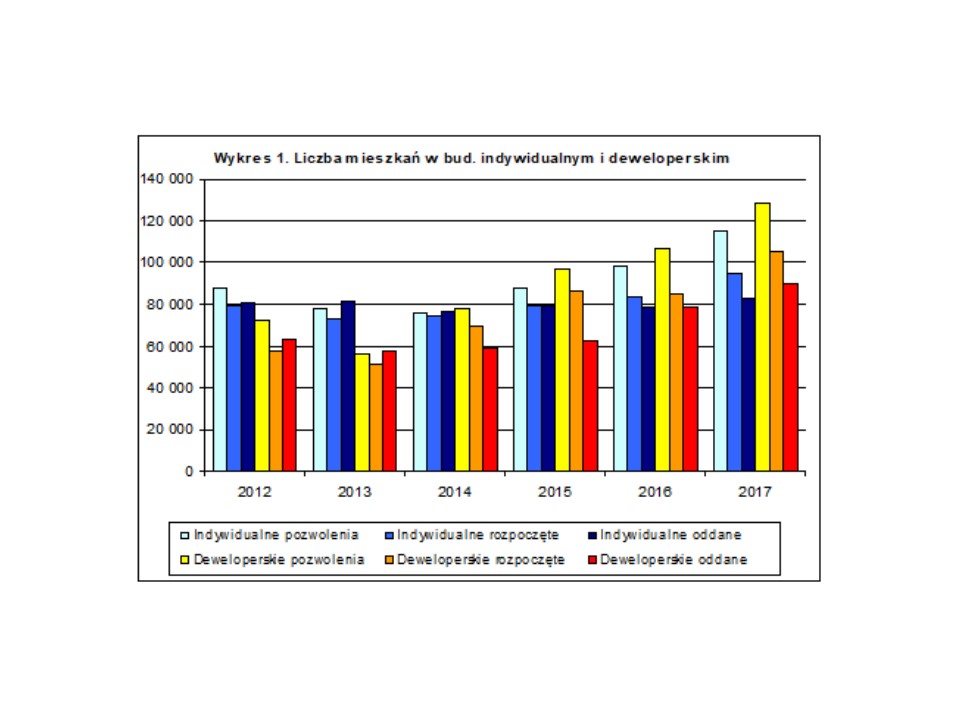

Dwudziesty pierwszy wiek na rynku budownictwa mieszkaniowego w Polsce to dominacja dwóch graczy: inwestorów indywidualnych i deweloperów (w statystyce ujmowanych jako podmioty realizujące budownictwo na sprzedaż lub wynajem). To właśnie w 2001 r. budownictwo deweloperskie oddało więcej mieszkań niż budownictwo spółdzielcze i tę przewagę stale powiększa. Relacje, jakie pokazuje statystyka między deweloperami a inwestorami indywidualnymi, można najkrócej wypunktować tak: w 2009 r. deweloperzy po raz pierwszy oddali więcej mieszkań niż inwestorzy indywidualni, którzy powrócili na tron w latach 2010–2015, by w 2016 r. znowu przekazać berło deweloperom. Nie sięgając głęboko w przeszłość, przyjrzyjmy się tym relacjom w kategoriach: pozwoleń na budowę, mieszkań, których budowę rozpoczęto i oddanych do użytkowania.

Nierównomierne przyspieszenie

Wykres numer 1 pokazuje, że w ostatnich latach przyspieszenie nie przebiega w dominujących formach budownictwa mieszkaniowego równomiernie. Tendencja jest taka, że powiększa się nadwyżka mieszkań, na budowę których wydano pozwolenia, nad rozpoczynanymi, zarazem rozpoczynanych nad oddanymi. To dobre wieści. W długim ciągu czasowym nie każde pozwolenie jest realizowane i nie każda rozpoczęta budowa kończona. Tak więc zapas pozwoleń i mieszkań rozpoczętych jest zjawiskiem pozytywnym.

Dodamy od razu, że w pewnym sensie negatywnie wpływa natomiast na rynek inna tendencja – maleje średnia powierzchnia mieszkań. W budownictwie indywidualnym średni metraż mieszkania zmniejszył się w ciągu 7 lat o niemal 8,5 m2 (141,8 m2 w 2011 r. i 133,3 m2 w 2017 r.), a w deweloperskim o 5,9 m2 (64,6 m2 w 2011 r. i 58,7 w 2017 r.). W procentach, licząc odpowiednio, o 6% i 9%. To oczywiście przekłada się na relatywne obniżenie sprzedaży materiałów budowlanych, ale trzeba pamiętać, że chodzi już o inne metry kwadratowe i nierzadko inne materiały budowlane. Mniejsze mieszkania mogą – i bardzo często są – bardziej wygodne dla użytkowników i droższe w budowie. Postęp techniczny kosztuje, wystarczy wymienić coraz doskonalszą termoizolację, wyposażenie w rozmaite nowe instalacje, powszechne stosowanie nowych zdobyczy chemii budowlanej, używanie wysokowydajnych elektronarzędzi itd. itp.

Przewagi deweloperów

Rok 2017 był drugim z kolei sezonem, w którym budownictwo deweloperskie odnotowało przewagę nad indywidualnym. Deweloperzy okazują w ostatnich latach niezwykłą mobilność. Pomiędzy rokiem 2013 a 2017 liczba pozwoleń na budowę wzrosła w tym segmencie ponad 2-krotnie – o niemal 72,5 tys., podobnie liczba mieszkań rozpoczętych – o ponad 54 tys. Nieco mniejszą dynamikę wykazano pod względem liczby mieszkań oddanych – wzrost o ponad 32 tys. w ciągu pięciu lat.

Deweloperzy od lat dysponowali większą liczbą pozwoleń w zestawieniu z ich możliwościami realizacyjnymi (z wyjątkiem roku 2013, gdy więcej mieszkań oddali do użytkowania, niż rozpoczęli, czy na których budowę otrzymali pozwolenia). Największe przyspieszenie w kategoriach pozwalających rokować na przyszłość miało miejsce właśnie w 2017 r., liczba pozwoleń wzrosła o niemal 22 tys., a mieszkań rozpoczętych o blisko 20 tys.

Atuty inwestorów indywidualnych

W budownictwie indywidualnym prognozy również są lepsze. W każdej kategorii zapisano większe liczby. I tak: pozwoleń na budowę w 2017 r. było więcej o niemal 16,5 tys. w porównaniu z rokiem poprzednim, odpowiednio mieszkań rozpoczętych o prawie 11 tys., a oddanych o ponad 4,5 tys. Wahania w tej kategorii od lat są względnie niewielkie, co czyni budownictwo indywidualne bardziej przewidywalnym, niż pozostałe segmenty. Dla prognoz szczególnie ważne jest również to, że trzeci rok z rzędu wzrasta nadwyżka pozwoleń, a po raz drugi rozpoczyna się więcej budów, niż oddaje mieszkań. W poprzednich latach ten dobry zapas sukcesywnie się kurczył.

Aktualnie statystyka mieszkań oddanych, rozpoczętych i tych, na budowę których wydano pozwolenia, dokumentuje przewagę budownictwa deweloperskiego. Ranga budownictwa indywidualnego na rynku materiałów budowlanych nadal jednak będzie szczególna (mamy na myśli ten segment rynku, na którym aktywni są wykonawcy budowlani – klienci składów PSB, Centrów Budownictwa PSB Profi i sklepów PSB Mrówka oraz dostawcy tych materiałów). Głównie dzięki temu, że łączna powierzchnia mieszkań oddanych w tej formie budowania po raz kolejny więcej niż 2-krotnie przekroczyła łączną powierzchnię wszystkich mieszkań deweloperskich (wykres 2.). Ale w 2004 r. była to przewaga ponad 6-krotna, a jeszcze w 2011 r. przeszło 3-krotna.

Pomimo większej dynamiki deweloperów, inwestorzy indywidualni nadal kreują w decydującej mierze popyt na podstawowe grupy materiałów budowlanych. Budowanie w pozostałych formach (komunalne, społeczne czynszowe, zakładowe, spółdzielcze) stanowi od wielu lat margines paru procent. A odczuwalne wsparcie budownictwa poprzez program Mieszkanie + to nadal dopiero przyszłość. W 2017 r. nie wręczono kluczy do ani jednego takiego mieszkania. Ale ten program „skazany” jest w 2018 r. na sukces. Bezpośredni nadzór nad nim objął premier Morawiecki.

Dwie Polski

Odpowiedź na najważniejsze pytanie – gdzie szukać klientów zainteresowanych nowymi mieszkaniami? – poprzedzimy uwagą uwypuklającą różnice w podejściu do głównych form budowania. Deweloperzy, od kiedy tylko pojawili się na rynku, wzbudzali wyjątkowe zainteresowanie mediów, polityków, środowisk biznesu (w tym bankowców) słowem – szerokich kręgów społeczeństwa. W znacznej mierze działo się tak dlatego, że ich aktywność koncentrowała się w największych aglomeracjach. Budownictwo indywidualne pozostawało w cieniu. I to pomimo tego, że na rynku materiałów budowlanych dominowało i nadal zdecydowanie przeważa. Co ważniejsze, nadal zaspokaja potrzeby wielu milionów Polaków, tyle że najczęściej mieszkających poza dużymi miastami.

Z danych GUS wynika, że aż w 315 powiatach (niemal 83% ogólnej liczby) większość mieszkań, których budowę rozpoczęto w okresie I–IX 2017 r., powstaje w domach jednorodzinnych. Jaki to rynek? Ilu liczy klientów? Dokładnie 26 milionów (wykres 3.). Dwóch na trzech Polaków mieszka w powiatach, w których ta forma budowania przeważa nad wszystkimi pozostałymi, włącznie z budownictwem deweloperskim.

W 159 powiatach, liczących 11,7 miliona mieszkańców Polski, buduje się mieszkania wyłącznie w tej formie! W okresie I– IX 2017 r. rozpoczęto tam budowę niemal 26,5 tys. mieszkań. W kolejnych 156 powiatach, w których mieszka 14,3 mln obywateli naszego kraju, budownictwo indywidualne stanowi od 50% do 99%. Część lokalnych rynków powiatowych, gdzie podejmowano w okresie I– IX 2017 r. wyłącznie indywidualną budowę mieszkań, odznacza się ogólnie sporym potencjałem. Przykłady: kielecki, tarnowski, nowosądecki. Każdy liczy ponad 200 tys. mieszkańców i w każdym rozpoczęto budowę więcej niż 600 mieszkań.

Rynkowy barometr

Grupa PSB stale, systematycznie analizuje sytuację rynkową, dopełniając statystyki GUS własnymi danymi, jakimi dysponujemy, prowadząc działalność obejmującą, obok naszej centrali, przede wszystkim 380 Partnerów Grupy PSB posiadających łącznie 637 placówek handlowych (składów i marketów typu „dom i ogród”). Ich przychody ze sprzedaży materiałów na potrzeby budowlano- remontowe przekroczyły w 2017 roku kwotę 6 mld zł. Placówki handlowe Partnerów Grupy PSB zdecydowaną większość sprzedaży generują poprzez obsługę rynku mieszkaniowego, zwłaszcza indywidualnego. Oceniamy, że w 2017 r. około 60% uzyskanej kwoty stanowiły materiały służące wznoszeniu obiektów do stanu surowego zamkniętego, zaś pozostała część służyła wykończeniom, remontom oraz utrzymaniu posesji. Ten drugi asortyment od kilku lat nabiera coraz większego znaczenia w przychodach sieci PSB, głównie za sprawą szybkiej ekspansji marketów Mrówka i Mini-Mrówka w miejscowościach powiatowych i gminnych. Obserwujemy jednocześnie znacznie większą dynamikę popytu na te wyroby w stosunku do materiałów typowo budowlanych. Szacujemy, że popyt na materiały ze strony indywidualnego budownictwa mieszkaniowego wzrośnie w tym roku o minimum 10%.

Mirosław Lubarski

Mirosław Ziach