Michał Oksiński

Michał Oksiński

redaktor portalu

Kompas Inwestycji Fot. arch.

W sektorze mieszkaniowym najwięcej projektów ma BGK Nieruchomości, choć to raczej niewielkie inwestycje. Biurowym liderem jest Skanska Property Poland, w magazynach najlepiej radzi sobie Panattoni.

W sektorze mieszkaniowym najwięcej projektów ma BGK Nieruchomości, choć to raczej niewielkie inwestycje. Biurowym liderem jest Skanska Property Poland, w magazynach najlepiej radzi sobie Panattoni.

Panel Managera, nowe narzędzie dostępne w serwisie Kompas Inwestycji, daje możliwość przygotowania analitycznego zestawienia danych rynkowych. Tym razem skupiamy się na budownictwie kubaturowym. W poniższym zestawieniu uwzględniamy projekty z naszej bazy (która zawiera średnie i duże inwestycje na terenie całej Polski) przeznaczone do realizacji od pierwszego kwartału 2018 roku. W tej grupie są inwestycje od etapu wizji poprzez projektowanie i wybór wykonawcy aż do realizacji. Nie uwzględniamy obiektów zakończonych. Porównanie to ma wyłonić najaktywniejszych inwestorów i generalnych wykonawców. Wskazujemy również najbardziej znaczące projekty.

Sektor mieszkaniowy

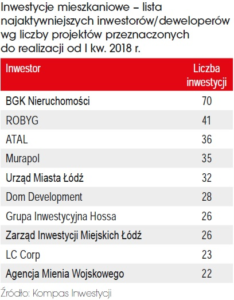

W naszym zestawieniu najaktywniejszych inwestorów działających w sektorze budownictwa mieszkaniowego prowadzi BGK Nieruchomości, spółka zależna Polskiego Funduszu Rozwoju prowadząca rządowy program Mieszkanie Plus. Jego celem jest budowa tanich mieszkań pod wynajem z możliwością późniejszego ich wykupu. Spółka odpowiada w naszym zestawieniu za 70 inwestycji. Pięć z nich to projekty z terminem rozpoczęcia realizacji w 2018 roku, choć jeden – budowa budynków komunalnych w Grudziądzu przy ul. Łyskowskiego – nadal pozostaje w sferze planów. Dla 10 inwestycji określono termin rozpoczęcia realizacji w roku 2020 lub później, dla 53 na przestrzeni 2019 roku. Z tej drugiej grupy trzy wrocławskie projekty są na etapie konkursu architektonicznego, w przypadku 11 trwa projektowanie bądź zostało ono zakończone (inwestycje w Płońsku, Kaliszu, Łowiczu, Witnicy, Zielonej Górze, Rybniku, Świdniku, Dębicy, nNysie, Paleśnicy i Lusławicach). Dla trzech inwestycji (Łódź, Turek, Warszawa) toczy się postępowanie związane z wyborem wykonawcy dla jednej (osiedle mieszkaniowe przy ul. Tytoniowej w Radomiu) – projektanta. Pozostałe projekty są na etapie wizji. Jeśli chodzi o wartość inwestycji BGK Nieruchomości, jedynie 7 projektów jest wycenianych na 100 mln zł lub więcej. Zdecydowana większość (50 inwestycji) pozostaje w przedziale wartości do 20 mln zł. Lokalizacyjnie przeważają projekty z mniejszych miast lub miejscowości (wśród nich – nomen omen – Pcim), choć jest też 7 z Wrocławia, trzy warszawskie i po 2 z Katowic, Łodzi i Krakowa.

Na drugiej pozycji w gronie najbardziej aktywnych inwestorów w sektorze budownictwa mieszkaniowego uplasował się ROBYG, który w naszym zestawieniu odpowiada za 41 inwestycji. Aż 19 projektów ma termin rozpoczęcia realizacji na przestrzeni czterech kwartałów 2018 roku, budowa 17 ma ruszyć w 2019 roku, pozostałe 5 rok później. Według naszych danych 14 inwestycji jest w realizacji, 11 jest na etapie wyboru wykonawcy. Pozostałe są w fazie projektowania lub wizji. 27 inwestycji spółki to projekty o wartości 20 mln zł lub poniżej tej kwoty, 9 w przedziale do 50 mln zł. ROBYG działa aktywnie w Warszawie i Gdańsku. W 2018 roku spółka poszerzyła działalność o rynek wrocławski, planuje dalszą ekspansję do dużych miast, np. do Poznania.

W grupie najbardziej aktywnych generalnych wykonawców w mieszkaniówce najlepiej radzi sobie ROBYG z wynikiem 29 projektów. Na drugiej pozycji (po 24 inwestycje) uplasowały się dwie firmy: Grupa Inwestycyjna Hossa oraz Murapol. Pierwsza z nich działa na terenie Trójmiasta. 17 inwestycji Grupy Inwestycyjnej Hossa ma termin rozpoczęcia realizacji na przestrzeni czterech kwartałów 2018 roku i pozostają na różnych etapach budowy, dla 6 zaplanowanych na 2019 rok projektowanie już zostało zakończone. Budowa jednej ma wystartować w 2020 r. Jeśli chodzi o wartość – 15 projektów nie przekracza kwoty 10 mln zł, 5 inwestycji pozostaje w przedziale 10–15 mln zł. W przypadku Murapolu połowa z 24 projektów ma termin rozpoczęcia realizacji w 2018 roku, pozostałe 12 w 2019 roku. Lokalizacyjnie można zauważyć rozkład pomiędzy inwestycjami w dużych (Warszawa, Wrocław, Poznań, Trójmiasto, Kraków) i średnich miastach (Gliwice, Tychy, Toruń, Wieliczka, Sosnowiec, Piastów). Połowa projektów Murapolu ma wartość w przedziale 20–50 mln zł, 5 inwestycji jest wycenianych w przedziale 10–20 mln zł, pozostałe oscylują w granicy 100 mln zł.

Gdynia Centrum – projekt spółek Semeko Grupa Inwestycyjna oraz Xcity Investment

Sektor biurowy

W sektorze budynków biurowych liderem jest Skanska Property Poland z wynikiem 13 inwestycji. Budowa czterech z nich ruszyła w 2018 roku, są to projekty: Nowy Rynek w Poznaniu, kolejny etap High5ive w Krakowie, Centrum Południe we Wrocławiu i Wave – pierwsza inwestycja spółki w Gdańsku. W 2019 roku zapowiadana jest budowa następnej fazy krakowskiego kompleksu High5ive (budynek 5), P180 przy ul. Domaniewskiej w Warszawie i zespołu budynków przy ul. Roździeńskiego w Katowicach. Rok 2020 to z kolei trzy warszawskie i jedna gdańska inwestycja. W kolejnych latach planowane są dwa projekty w stolicy. Jeśli chodzi o wartość inwestycji Skanska Property Poland, 6 nie przekracza 100 mln zł, trzy są wyceniane w przedziale 100–150 mln zł, pozostałe 4 oscylują na granicy 200 mln zł.

Na drugiej pozycji w gronie najbardziej aktywnych inwestorów w sektorze biurowym znajduje się Echo Investment z wynikiem 11 projektów, budowa pięciu ruszyła w 2018 roku (dwa etapy Face2Face w Katowicach, West 4 Business Campus we Wrocławiu oraz II i III etap Browarów Warszawskich. Na 2019 rok planowane jest rozpoczęcie realizacji czterech: biurowców przy ul. Nowomiejskiej w Gdańsku, przy ul. Powstańców Śląskich we Wrocławiu, parku biurowego przy ul. Hetmańskiej w Poznaniu i kompleksu w Krakowie. Na 2020 r. przewidziane są dwa projekty – w Warszawie i Katowicach. Wartość inwestycji Echo Investment rozkłada się niemal po połowie na dwa przedziały – do 100 mln zł i powyżej tej kwoty.

W grupie najbardziej aktywnych generalnych wykonawców w sektorze biurowym przewodzi Skanska (7 projektów, wszystkie dla Skanska Property Poland). Na drugiej pozycji uplasował się Echo Investment (z liczbą 6 projektów – w realizacji bądź w zaawansowanej fazie planowania), na trzeciej – Buma Contractor. Ta ostatnia firma odpowiada w naszym zestawieniu za 5 projektów. Wszystkie są zlokalizowane w Krakowie, przy czym budowa trzech rozpoczęła się w 2018 r. (dwa etapy DOT Office i Wadowicka 3), realizacja projektu przy ul. Tischnera i następnej fazy kompleksu przy Wadowickiej 3 ma nastąpić w 2019 r. Większość inwestycji firmy Buma Contractor ma wartość w przedziale od 30 do 50 mln zł.

Wave – pierwsza inwestycja biurowa Skanska Property Poland w Gdańsku

Sektor magazynowy

W naszym zestawieniu najbardziej aktywnych inwestorów z sektora budynków magazynowych i logistycznych prowadzi Panattoni Europe z 29 inwestycjami. Realizacja 16 projektów, zlokalizowanych w centrum i na zachodzie kraju, rozpoczęła się w 2018 roku. Na 2019 r. zaplanowano rozpoczęcie budowy 13 inwestycji (ponad połowa jest w fazie projektowania), przy czym aż 5 położonych jest w Wielkopolsce, a trzy z nich to kolejne etapy rozbudowy kompleksu Panattoni Park Poznań. Deweloper ma w swoim portfelu trzy projekty niewielkie, wyceniane na kilkanaście mln zł, 11 inwestycji o wartości z przedziału 20–50 mln zł oraz duże przedsięwzięcia, których koszt to nawet ponad 100 mln zł.

Na drugim miejscu naszego porównania jest 7R Logistic, która odpowiada za 22 projekty. Zaledwie 5 rozpoczęło swoją budowę w 2018 r. (Park Logistyczny Kraków, 7R City Flex Gdańsk Airport, 7R Park Wrocław, 7R Park Tczew i Centrum logistyczne Chęciny). Na 2019 r. deweloper planuje aż 19 inwestycji, 11 z nich to projekty w ramach nowego konceptu dla firm potrzebującym mniejszych magazynów położonych blisko centrów miast. Spółka zamierza stworzyć w całym kraju sieć 7R City Flex składającą się z kilkunastu obiektów typu small business unit. Docelowo powstaną m.in. w Gdańsku, Szczecinie, Warszawie, Łodzi, Katowicach, Krakowie, we Wrocławiu, w Poznaniu, Rzeszowie, Kielcach, Częstochowie, Białymstoku, Bydgoszczy i Gdyni. Budynki będą miały od 8 do 15 tys. mkw. Wartość jednej inwestycji w tej formule to ok. 20 mln zł.

W zakresie inwestycji z sektora „budynki magazynowe, centra logistyczne”, w przyjętym przez nas okresie, najbardziej aktywnymi generalnymi wykonawcami są dwie firmy: Pekabex Bet i Dekpol. Obie mają w naszym zestawieniu po 6 projektów. Dekpol ma w realizacji 5 inwestycji, w tym wyceniany na 120 mln zł 7R Park Tczew. Inne duże projekty spółki to rozbudowa centrum logistycznego LPP w Pruszczu Gdańskim (ok. 60 mln zł) oraz IV etap Panattoni Park Gdańsk (również ok. 60 mln zł). W I kwartale 2019 r. przewidziano rozpoczęcie budowy kolejnej sporej inwestycji (ok. 66 mln zł) – rozbudowy Parku Logistycznego Kraków Kokotów. Inwestorem jest 7R Logistic.

Budowa wszystkich inwestycji, które prowadzi Pekabex Bet, rozpoczęła się w 2018 r. Większość z nich to projekty ze średniej półki cenowej, żaden nie przekracza wartością kwoty 70 mln zł. Cztery z nich to inwestycje dla Panattoni: Park Warsaw South, II etap Park Kielce i III etap rozbudowy kompleksu w Bielsku-Białej oraz budowa centrum logistycznego w tym mieście. Pekabex Bet odpowiada również za prace przy DL Invest Park Psary oraz rozbudowę niewielkiego centrum magazynowego w miejscowości Glinka Duchowna.

7R City Flex Szczecin powstanie w ramach sieci obiektów typu small business unit

Jakon Poznań, Szarych Szeregów – Hala produkcyjno-magazynowa z powierzchnią biurową

Centrum Logistyczno-Inwestycyjne CLIP Poznań

Sektor handlowy

W sektorze budynków handlowych liderem wśród inwestorów jest Agile Spol z wynikiem 10 projektów, przy czym tylko jeden – budowa retail parku A Centrum Miechów – rozpoczął się w 2018 roku. Realizacja pozostałych 9 przewidziana jest na 2019 rok. Agile Spol ma w planach budowę 8 retail parków w: Mogilnie, Iławie, Końskich, Inowrocławiu, Świebodzicach, Żninie, Międzychodzie i we Wschowie. Cztery są na etapie projektowania, w przypadku inwestycji w Mogilnie wybierany jest wykonawca, dwa projekty pozostają na etapie wizji. Firma ma również w planach budowę obiektu handlowo-usługowego przy ul. Berlinga w Słupcy. Wartość większości inwestycji Agile Spol oscyluje w granicach 5–8 mln zł.

Na drugim miejscu najaktywniejszych inwestorów uplasowała się Castorama, która w naszym zestawieniu ma na koncie 9 projektów. Dwa z nich (Nowy Targ, Elbląg) z terminem rozpoczęcia budowy w 2018 roku, budowa (Płock, Bydgoszcz, Piotrków Trybunalski, Nowy Sącz, Katowice) lub rozbudowa (Warszawa, Zamość) pozostałych ma ruszyć w 2019 r. Pięć z planowanych inwestycji jest na etapie projektowania, dwie pozostają na etapie wizji. Wartość większości inwestycji Castoramy pozostaje w przedziale 4–15 mln zł.

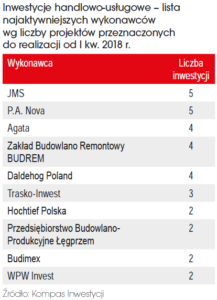

W zakresie inwestycji z sektora handlowego w przyjętym przez nas okresie najbardziej aktywnymi generalnymi wykonawcami są firmy P.A. Nova i JMS. Obie mają na koncie po 5 projektów. Gliwicka spółka P.A. Nova w 2018 roku rozpoczęła realizację trzech obiektów, w tym dwóch na własny rachunek (rozbudowa Galerii Galena w Jaworznie o park handlowy oraz obiekt w Sosnowcu) oraz jednego dla IKEA Property Poland – chodzi o przebudowę sklepu Praktiker Janki za ok. 16 mln zł. W tym roku spółka zamierza rozpocząć budowę parku handlowego w Kłodzku. Największym projektem w portfelu spółki jest planowane centrum handlowe przy ul. Wrocławskiej w Zielonej Górze. Budowa szacowanego na ok. 48 mln zł kompleksu obejmie trzy obiekty, w tym duży sklep spożywczy, oraz parking dla 350 pojazdów. Nie jest jeszcze znany termin rozpoczęcia prac.

Zielone Tarasy Wilanów, warszawski projekt handlowy spółki GTC

Hotele

W sektorze obiektów o charakterze hotelowym na szczycie listy najaktywniejszych inwestorów znajduje się Arche. Firma ma w naszym zestawieniu 7 inwestycji, w tym tylko jedną (czterogwiazdkowy hotel w Pile) z terminem rozpoczęcia realizacji w 2018 r. Arche planuje budowę sześciu projektów: 5 z nich to hotele (Gdańsk, Warszawa, Wrocław, Drohiczyn), a jeden to wielofunkcyjny obiekt w Łodzi, którego wartość szacuje się na ok. 100 mln zł. W 15-kondygnacyjnym budynku przewidziano funkcje hotelowe, biurowe i usługowe, w tym 248 pokoi hotelowych oraz centrum konferencyjne. Termin rozpoczęcia realizacji nie jest jeszcze znany. Cztery z planowanych inwestycji są na etapie projektowania. Wartość większości obiektów Arche pozostaje w przedziale od ok. 10 do 30 mln zł. Wyjątkiem jest wspomniany wielofunkcyjny kompleks w Łodzi oraz szacowana na ok. 70 mln zł adaptacja i rewitalizacja zabytkowych budynków dawnego szpitala przy Al. Kasprowicza we Wrocławiu.

Drugie na liście jest Stowarzyszenie Gmin i Powiatów Aglomeracji Wrocławskiej, którego celem jest m.in. wspieranie turystyki. Jednostka ma w planach 6 inwestycji. Wszystkie to centra pobytowe położone w następujących lokalizacjach: Wrocław, Jelcz-Laskowice, Wołów, Trzebnica, Żmigród, Przeworno.Projekty o wartości w granicach 6–15 mln zł są na etapie wizji, ich realizacja będzie uzależniona od pozyskania funduszy z UE.

W grupie najbardziej aktywnych generalnych wykonawców budynków hotelowych liderem jest wspomniana spółka Arche (5 projektów). Na drugim miejscu uplasował się Erbud z wynikiem czterech inwestycji, realizacja wszystkich rozpoczęła się w 2018 roku. Firma odpowiada za rozbudowę hotelu Trofana Wellness & SPA w Międzyzdrojach (ok. 25 mln zł), budowę czterogwiazdkowego Hotelu Solny Resort przy ul. Fredry w Kołobrzegu (ok. 26 mln zł), akademika przy ul. Woronicza w Warszawie (39 mln zł, inwestor to Echo Investment) oraz hotelu Holiday Inn Express na terenie Portu Lotniczego Rzeszów dla Chopin Airport Development (41 mln zł).

Hotel Arche w Warszawie

Największe planowane inwestycje

Z grupy największych planowanych projektów mieszkaniowych na uwagę zasługują szczególnie dwa. Pierwszy – o szacunkowej wartości 380 mln zł – to osiedle PTBS Naramowice w Poznaniu. Na działkach należących do Poznańskiego Towarzystwa Budownictwa Społecznego w dzielnicy Naramowice powstanie zabudowa z 1800 mieszkaniami. Koncepcję inwestycji opracowuje Panta Rhei Projekt. Równie okazale zapowiada się Gdynia Centrum – szacowany na 350 mln zł projekt spółek Semeko Grupa Inwestycyjna oraz Xcity Investment. W ramach inwestycji przewidziano realizację zabudowy mieszkalno- -handlowej. Docelowo w rejonie ulic Wendy, Polskiej i Janka Wiśniewskiego ma powstać nowa dzielnica Międzytorze z powierzchnią biurową, handlową i przestrzeniami rekreacyjnymi. Zakończenie gigantycznego projektu ma nastąpić w 2026 roku, a jego wartość szacowana jest 3 mld zł.

W sektorze biurowym odnotowaliśmy aż cztery i nwestycje o wartości z przedziału 500 mln – 1 mld zł. W gronie planowanych obiektów największa inwestycja to Gdański Garden Station – wspólny projekt Ghelamco, Xcity Investment oraz PKP. Na terenie stacji kolejowej Warszawa Gdańska za nawet 1 mld zł wybudowany zostanie obiekt o powierzchni ok. 87 000 mkw., wysokości 16 kondygnacji, z parkingiem podziemnym na 500 samochodów. Jego projektowanie się zakończyło, termin rozpoczęcia realizacji nie został ujawniony. Drugim dużym projektem jest szacowany na 750 mln zł kompleks Airport City Cracow, który ma powstać przy autostradzie A4 w sąsiedztwie lotniska Kraków- Balice. Wstępna koncepcja zakłada budowę około dwudziestu budynków biurowo-usługowych na obszarze 22 hektarów. Inwestorem jest Grupa Pawo, termin rozpoczęcia realizacji nie jest jeszcze znany.

W sektorze magazynowym planowana jest gigantyczna inwestycja (ponad 1 mld zł) pod nazwą Pyrzowice Airport Park Logistics Industry Trade Office. Przy lotnisku Pyrzowice mogą powstać magazyny, centra logistyczne, centra handlu hurtowego oraz powierzchnie handlowe i biurowe. Właściciel gruntu poszukuje dla tego projektu inwestora. Realna jest inwestycja odzieżowego giganta – LPP. Gdańska spółka zapowiedziała budowę nowego centrum dystrybucyjnego na terenie gminy Brześć Kujawski. Inwestycja o wartości blisko 400 mln zł ma pozwolić na podwojenie obecnej powierzchni magazynowej firmy. Prace projektowe na terenie inwestycji rozpoczęły się jesienią 2018 roku. Zgodnie z planem centrum w Brześciu Kujawskim zostanie uruchomione na przełomie 2021 i 2022 roku. Powierzchnia obiektu wyniesie 100 tys. mkw. Z nowego centrum dystrybucyjnego do salonów Reserved na całym świecie będzie wysyłane tygodniowo nawet 10 mln ubrań i akcesoriów.

Na warszawskim osiedlu Miasteczko Wilanów GTC zamierza zrealizować kompleks handlowy o nazwie Zielone Tarasy Wilanów i wartości ok. 900 mln zł. Za nową koncepcję inwestycji odpowiada pracownia Atelier Thomas Pucher. Głównym założeniem jest podzielenie wielofunkcyjnego centrum na kilka połączonych ze sobą pasażami budynków, które zostałyby wypełnione przestrzenią biurową, rozrywkową, handlową i kulturalną. W projekcie uwzględniono ciąg zielonych placów miejskich, na pokrytych zielenią dachach przewidziano ogólnodostępne tarasy i ogrody. Poprzedni projekt spółki GTC w tym miejscu to Galeria Wilanów, a plany jej wybudowania sięgają 2010 roku. Inwestycja została oprotestowana przez okolicznych mieszkańców, którzy nie chcieli gigantycznego molocha o powierzchni najmu 60 tys. mkw. Podobnego zdania była Rada Dzielnicy, która zaopiniowała podzielenie obiektu na mniejsze.

Jednym z większych planowanych projektów hotelowych jest kompleks Rybaki-Łańsk (gmina Stawiguda, woj. warmińsko-mazurskie). W ramach szacowanej na 300 mln zł inwestycji spółka Realty 4 Management Projekt Developerski 4 zamierza zagospodarować teren o łącznej powierzchni ok. 16,5 ha, na której w kilku etapach powstanie wielofunkcyjny kompleks z budynkiem hotelowym w standardzie czterech gwiazdek, częścią rekreacyjną i konferencyjną, a także osiedle jednokondygnacyjnych domów. Realizacja inwestycji ma się rozpocząć na przestrzeni kilku najbliższych lat.

Michał Oksiński, redaktor portalu Kompas Inwestycji