W POSZUKIWANIU WYGRYWAJĄCYCH PRAKTYK E-COMMERCE

Wskutek wirtualizacji większości obszarów istotnie przyspieszyła digitalizacja klientów, która wymusiła na firmach inwestycje w rozwiązania cyfrowe. Wiele marek zaczęło aktywnie rozwijać e-commerce i tę część organizacji, przeznaczając na to coraz większe nakłady.

Nagła zmiana zachowań konsumenckich, potężny napływ nowych użytkowników online oraz gruntowna redefinicja sposobu pracy firm – tak pandemia COVID-19 wpłynęła na biznes w Polsce. Firmy musiały zrozumieć nową rzeczywistość oraz przeprowadzić setki testów i programów pilotażowych nowych rozwiązań, aby zrozumieć nowe potrzeby konsumentów oraz odpowiedzieć na nie.

Zmiana sposobu myślenia

Doświadczenia przełożyły się na pozyskanie niezmiernie cennej wiedzy i rozpoczęły nie tylko transformację technologiczną, lecz także wpłynęły na zmianę sposobu myślenia o konsumencie oraz biznesie – zarówno dzisiaj, jak i w przyszłości. Raport Strategie, które wygrywają. Liderzy e-commerce o rozwoju handlu cyfrowego przygotowany przez zespół PwC Polska oraz ekspertów Digital Experts Club ma na celu pokazanie, w jaki sposób firmy dostosowały się do zmieniających się warunków. Chcąc stworzyć katalog najlepszych praktyk rynkowych, szukaliśmy sprawdzonych strategii w szeregu branż. Chcieliśmy, aby raport stał się inspiracją i swego rodzaju podręcznikiem opisującym kluczowe zmiany dla przedsiębiorstw działających w burzliwych czasach transformacji.

Możemy spodziewać się wartości polskiego rynku e-commerce na poziomie 162 mld zł w 2026 r.

W raporcie znajdują się także specjalnie przygotowane badania rysujące obraz konsumenta najbliższych miesięcy i lat.

W analizie skupiliśmy się na trzech kluczowych obszarach:

1. Tym, jak zmieniał się klient, jego zwyczaje, potrzeby i wymagania.

2. Sposobach, w jaki firmy reagowały na zmiany i tym, które działania okazały się szczególnie skuteczne.

3. Zapleczu organizacyjnym stanowiącym DNA organizacji, nieoczywistych czynnikach sukcesu oraz elementach wspierających możliwość szybkiej reakcji.

Artykuł został opracowany na podstawie ww. raportu.

Jesteśmy online

Rok 2020 i pierwszy kwartał roku 2021 zdefiniowała pandemia COVID-19, która znacząco wpłynęła na sposób funkcjonowania społeczeństwa. Jej skutki dotknęły wszystkich – konsumentów, małe przedsiębiorstwa oraz duże koncerny. Wskutek wirtualizacji większości obszarów istotnie przyspieszyła digitalizacja klientów, która wymusiła na firmach inwestycję w rozwiązania cyfrowe. Z naszej analizy wynika, że pomiędzy 2019 i 2020 r. sprzedaż dóbr online w Polsce zwiększyła się o 35 proc., co wskazuje na istotny wzrost grupy konsumentów korzystających z internetowej formy zakupów. W 2020 r. kanał online osiągnął 14 proc. udział w wartości sprzedaży detalicznej w Polsce. W najbliższych latach wartość rynku e-handlu będzie systematycznie rosła dzięki trwałemu wzrostowi liczby użytkowników oraz zwiększającej się wartości wydatków. Możemy spodziewać się średniorocznego wzrostu na poziomie 12 proc. oraz prognozowanej wartości polskiego rynku e-commerce na poziomie 162 mld zł w 2026 r.

Cyfrowa świadomość i e-zakupy

Badanie zrealizowane w pierwszym kwartale 2021 pokazuje, że nie był to jednorazowy skok, lecz trwałe zwiększenie znaczenia komercyjnego kanału online. Niemal 85 proc. Polaków deklaruje, że nawet po zakończeniu pandemii nie zamierza zmniejszyć częstotliwości e-zakupów. Ponad 74 proc. utrzyma je na podobnym poziomie, a 10 proc. zamierza je dalej zwiększać. Poza wzrostem częstotliwości e-zakupów konsumenci deklarują również zwiększenie wydatków on-line. Niemal 82 proc. Polaków zapowiada, że wyda tyle samo lub więcej na e-zakupy w 2021 r. w porównaniu do 2020 r. Ponad 23 proc. deklaruje, że ich wydatki wzrosną nieznacznie (do 20 proc. więcej), a 20 proc. zamierza wydać ponad 20 proc. więcej niż w 2020 r.

Niewątpliwie wzrost zawdzięczamy cyfrowej świadomości zbudowanej podczas pandemii, przełamaniu szeregu barier wykluczenia cyfrowego, zrozumieniu skali wygody zakupów internetowych przez nowe grupy konsumentów oraz przyspieszonemu rozwojowi i znacznemu usprawnieniu platform e-commerce. Warto również zwrócić uwagę na charakterystykę klientów online pod względem częstotliwości zakupów oraz kluczowych czynników mających wpływ na wybór sprzedawcy. Według naszych badań Polacy najczęściej kupują online dwa lub trzy razy w miesiącu (35 proc.). Co ciekawe, częstotliwość pozostaje zbliżona zarówno w wielkich miastach, jak i mniejszych ośrodkach administracyjnych.

Sprzedaż internetowa w Polsce dynamicznie się rozwija i będzie rosnąć coraz intensywniej.

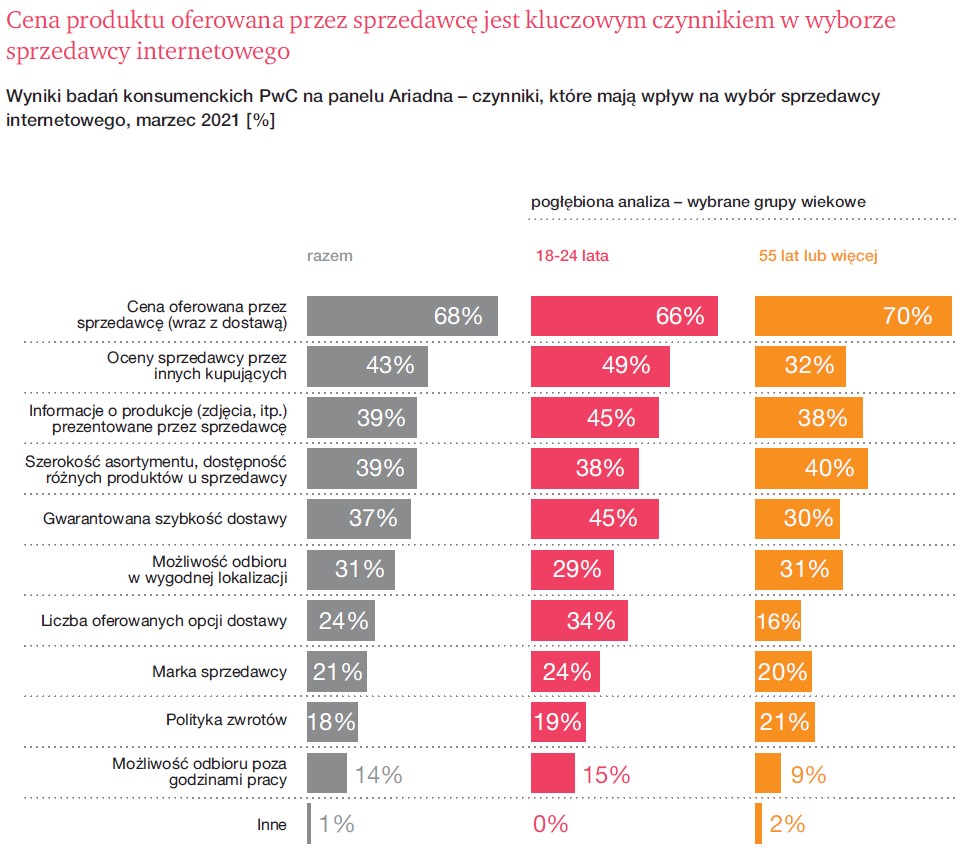

Przy wyborze sprzedawcy internetowego kluczowym czynnikiem niezmiennie pozostaje cena (68 proc.). Rysują się jednakże istotne różnice pomiędzy grupami wiekowymi konsumentów. Dla grupy klientów 18–24-letnich, będących przyszłością e-handlu, gwarantowana szybkość dostawy oraz liczba oferowanych opcji dostawy jest zdecydowanie ważniejsza niż dla pozostałej części populacji. Dla grupy klientów 55+ czas dostawy nie jest już tak istotny.

Konsument w czasie pandemii

Pandemia i pierwszy lockdown w marcu 2020 r. z pewnością były kamieniem milowym oraz jednym z kluczowych inicjatorów zmian konsumenckich w XXI wieku.

Znaczne przyspieszenie digitalizacji klientów, przełamanie dotychczasowych nawyków i obaw konsumenckich spowodowały istotne zmiany w sposobie komunikacji firm z klientami, kanałach sprzedaży oraz obsługi przed- i posprzedażowej. Klienci są w trakcie wielkiego testowania kanału online. Ich doświadczenia zakupowe w latach 2020 i 2021 pozwolą ocenić, na ile powrócą do wcześniejszych nawyków po zakończeniu pandemii, a w jakim stopniu pozostaną w kanale zdalnym. Kluczowym wyzwaniem dla wielu firm stało się odpowiednie zrozumienie i zaadresowanie potrzeb „nowych klientów”. Najważniejsze działania, które podejmowały firmy w tym celu, to przede wszystkim:

1. Zrozumienie nowego klienta i jego dynamicznie zmieniających się oczekiwań.

2. Zapewnienie możliwie osobistego kontaktu… bez kontaktu.

3. Identyfikacja nowych wyzwań i przemyślenie na nowo Customer Experience.

4. Rozwój omnichannel nie tylko w teorii, ale przede wszystkim w praktyce.

Mniejsze bariery wejścia do kanału online

W 2020 i 2021 r. w kanale on-line pojawiły się setki tysięcy nowych konsumentów, do których często należy podchodzić w nowy sposób. Lockdown z marca 2020 r. był okazją do pierwszego kontaktu z zakupami w internecie dla rzeszy Polaków, a kolejne miesiące i powracające obostrzenia nasiliły ten kierunek, utrwalając nowe zwyczaje. Do klientów e-commerce dołączyło pokolenie 50- oraz 60-latków. To konsumenci, dla których wiele funkcjonujących w świecie online skrótów, piktogramów i rozwiązań mogło być obcych. Starsze pokolenia to najczęściej opisywana grupa nowych klientów. Nie była jednak jedyną ani najbardziej istotną falą napędzającą rozwój e-commerce. Dodatkowy, mniej analizowany w prasie, napływ klientów nastąpił w segmentach dotychczas w mniejszym stopniu kupujących online lub też preferujących zakupy stacjonarne. Ta druga grupa nie ma wspólnego mianownika demograficznego, wyróżnia się raczej cechami behawioralnymi, takimi jak mniejszy stopień zaufania, potrzeba kontaktu czy doradztwa zakupowego oraz dużą chęcią przeżywania doświadczeń zakupowych. W ich przypadku byliśmy świadkami przede wszystkim intensyfikacji zakupów oraz wchodzenia w coraz nowsze kategorie asortymentowe.

Efektywna komunikacja

Przełomowy okres to przede wszystkim moment pękania barier cyfrowego wykluczenia. Przedsiębiorstwa w odpowiedzi musiały dostosować ścieżki zakupowe do zupełnie nowych klientów. Bardzo istotnym elementem było budowanie zaufania i przekonania, że w kanale online też można dokonać zakupów w sposób bezpieczny oraz wygodny. Równie duże znaczenie miała prostota i intuicyjność platform zakupowych. W tym kontekście kluczową rolę odgrywały przede wszystkim zrozumienie potrzeb klienta oraz ich zaadresowanie przez odpowiednie wsparcie, zaprojektowane na nowo ścieżki zakupowe oraz dostosowana komunikacja. Co więcej, niektóre, dotychczas popularne, kanały komunikacji okazały się niedostępne dla grup stawiających pierwsze kroki w e-commerce (chociażby Messenger, który wymaga uprzedniej rejestracji). Główne obszary poprawy komunikacji to:

1. Gwarancja bezpieczeństwa na poziomie produktu (np. odpowiedni transport i przechowywanie świeżych produktów, higiena pakowania).

2. Gwarancja bezpieczeństwa na poziomie transakcji (precyzyjne określenie: terminu dostawy, możliwości zwrotu i czasu na uzyskanie zwrotu kosztu zapłaty).

3. Popularyzacja wszystkich form kontaktu i dialogu ze sprzedawcą (ze szczególnym naciskiem na doradztwo przedsprzedażowe oraz obsługę posprzedażową).

4. Odświeżone spojrzenie na Customer Experience uwzględniające perspektywę mniej doświadczonych cyfrowo klientów. Najbliższe miesiące będą poświęcone budowie nowych oraz utrwalaniu dotychczasowych nawyków klientów. Suma pozytywnych i negatywnych doświadczeń zdecyduje, czy po zakończeniu pandemii nowi konsumenci online wrócą do kanału stacjonarnego.

Klient nomadyczny

W pierwszych miesiącach w kanale online pojawili się tzw. klienci nomadyczni, czyli fale klientów traktujących dany sklep jako miejsce realizacji zakupów tu i teraz. Często – z założenia – traktujących zakupy jako zdarzenie jednorazowe. Dla wielu firm klienci nomadyczni stanowili wyzwanie operacyjne – ich duża liczba blokowała możliwości logistyczne oraz okienka dostaw dla stałych klientów. Stanowili też jednak grupę leadów – podmiotów potencjalnie zainteresowanych danym produktem bądź usługą, których koszt pozyskania był bardzo niski lub wręcz zerowy i przy właściwym podejściu istniał wysoki potencjał konwersji w klientów stałych. Praktyka wyraźnie pokazała, że o klienta nomadycznego oraz jego lojalność można skutecznie powalczyć. Kluczem jest doskonałe Customer Experience i zdobycie zaufania. W czasach ograniczonej dostępności towaru (kategorie dom, ogród, sport etc.) ruch oraz transakcje zyskiwały nawet sklepy z niższym poziomem Customer Experience w porównaniu do standardów rynkowych. W momencie powrotu asortymentu ruch przenosił się jednak do formatów wygodnych, postrzeganych jako wiarygodne i bezpieczne. W wielu branżach (np. moda, zakupy spożywcze lub DIY) wciąż są widoczne wysokie udziały kanału online pomimo ponownego otwarcia sklepów stacjonarnych. Można spodziewać się utrzymania ich na tym poziomie po zakończeniu pandemii. Klienci przekonali się, że jakość obsługi w kanale online może być tak samo wysoka jak w kanale stacjonarnym. Zauważamy jednak branże, które stopniowo powracają do tradycyjnych form handlu – zjawisko dotyczy przede wszystkim klientów B2B oraz branż o bardzo wysokiej częstotliwości zakupów lub istotnej roli doradczej.

Cena produktu oferowana przez sprzedawcę jest kluczowym czynnikiem w wyborze sprzedawcy.

Zacieranie się granic pomiędzy kanałem zdalnym i stacjonarnym

Dotychczas wiele firm potrafiło jednoznacznie wskazać różnice w zachowaniach swoich klientów w zależności od kanałów. Definiowały je branże, jednak można było wskazać uniwersalne cechy klientów online, takie jak rodzaj kupowanego asortymentu, większa wrażliwość cenowa czy liczba zwrotów – na tle klientów kanału stacjonarnego. Duża liczba zupełnie nowych konsumentów w e-commerce sprawiła, że te utarte podziały straciły na ostrości. Szczególnie pod kątem asortymentu konsumenci przenieśli swoje nawyki zakupowe z handlu stacjonarnego. W niektórych branżach ta zmiana powinna być impulsem do ponownej analizy, dopasowania portfolio i właściwej segmentacji klientów.

E-commerce uelastycznia strukturę organizacyjną i jest motorem automatyzacji oraz digitalizacji całej organizacji.

Rewolucja w koszyku

Nowy koszyk zakupowy oznaczał dla firm nowe sprawdziany. Wyzwaniem było nie tylko zapewnienie dostępności produktów, ale również przemyślenie na nowo podejścia do list KVI (produktów budujących postrzeganie cenowe) oraz działań promocyjnych. Wiele z tych zmian zostanie z nami na długo. Powszechnie dostrzegalnym zjawiskiem w pierwszej fazie lockdownu było masowe „zatowarowanie się” klientów produktami pierwszej potrzeby. Efekt ten był szczególnie widoczny w typowych dla tego zjawiska kategoriach, takich jak żywność i artykuły higieniczne. W koszykach online pojawiły się produkty, które poprzednio sprzedawały się wyłącznie offline. Zmieniły się również proporcje produktów kupowanych z poszczególnych półek cenowych kosztem produktów premium. Nienotowanym wcześniej zjawiskiem był skokowy wzrost sprzedaży kategorii związanych z dopasowaniem domu/mieszkania do funkcji biurowej, elektroniką, małym remontem czy sportem. Praca z domu oraz zamknięcie punktów rozrywki i restauracji odcisnęły istotne piętno na priorytetach zakupowych. Zmiany asortymentowe miały kluczowe znaczenie dla wielu komercyjnych aktywności, szczególnie w przypadku sprzedawców oferujących szerokie portfolio kategorii. Wymagały przedefiniowania przekazu marketingowego, dostosowania list KVI oraz przemyślenia działań promocyjnych. Zmiany operacyjne w znacznym stopniu koncentrowały się na łańcuchach dostaw.

Digital w strukturach

Pandemia COVID-19 pokazała, że kanał online jest koniecznością i kierunkiem rozwoju, który może przejmować znaczenie strategiczne w przypadku szoków w kanałach stacjonarnych. Dla wielu firm e-commerce stał się niezbędnym etapem w rozwoju organizacji. Pandemia COVID-19 okazała się silnym katalizatorem zmian technologicznych oraz stworzyła idealne warunki do rozwoju e-commerce ze względu na znaczący napływ nowych konsumentów. Jednocześnie firmy chcące nadążyć ze zmianami musiały przekształcić się organizacyjnie. Niezależnie od zaawansowania kanału online w strukturach organizacyjnych firmy zmieniły swoją percepcję dotyczącą znaczenia i przyszłej roli e-commerce. Zaczęły pojawiać się także pytania o zasadność utrzymywania, często występujących, osobnych zespołów marketingowych oraz wspierających pozostałe procesy komercyjne (asortyment, ceny, promocje). Przy pełnej świadomości różnic kompetencyjnych wymaganych do zarządzania każdym z kanałów obserwujemy bardziej zbilansowane podejście do alokacji zasobów oraz dążenie do pełnej integracji.

Przyszłość handlu cyfrowego

W przyszłości możemy spodziewać się dalszego rozwoju kanału online oraz jego znaczenia w strukturach organizacyjnych. Wierzący w siłę rozwiązań cyfrowych w okresie pandemii utwierdzili się w słuszności tej tezy. Niedowierzający przekonali się o tym, że w dzisiejszych czasach sprawny kanał sprzedaży jest koniecznością. Co równie ważne, powinien być jednym z mocniejszych filarów rozwoju firm. Kluczową lekcją będzie jednak konieczność pełnej integracji strategicznej i procesowej. Tak, aby koncepcja omnichannel stała się kulturą firmy nie tylko na poziomie interakcji z klientem.

O autorach:

Maciej Kroenke – Partner PwC Polska, Lider zespołu Revenue Management w regionie Europy Środkowo-Wschodniej

Odpowiada za doradztwo strategiczne w zakresie transformacji cyfrowych, strategii cenowych, customer experience oraz lojalności klientów. Ma bogate doświadczenie w zarządzaniu stroną przychodową i rozwoju strategii nakierowanych na konsumenta w oparciu o zaawansowaną analitykę. Doradzał czołowym polskim i międzynarodowym firmom działającym w sektorze B2C oraz B2B. Praktyk, z bogatym doświadczeniem zdobytym jako interim manager odpowiadający za monetyzację. Występuje na wielu konferencjach, jest także autorem licznych publikacji w zakresie revenue management.

Marek Steinhoff-Traczewski – Senior Associate

Od ponad czterech lat związany z doradztwem strategicznym głównie dla klientów z branży Retail i FMCG. Specjalizuje się w projektowaniu i optymalizacji programów lojalnościowych, strategii formatu oraz doradztwem dla funduszy Private Equity.

Aleksander Tzanov – Senior Associate

Ma ponad trzyletnie doświadczenie w doradztwie strategicznym, wspiera klientów w obszarach tworzenia strategii korporacyjnych, strategii wejścia na rynek, rozwiązań cyfrowych oraz lojalności klientów. Ściśle współpracuje z wiodącymi detalistami, producentami oraz funduszami Private Equity.